UNIVERSIDAD TÉCNICA DE

MACHALA

FACULTAD DE CIENCIAS EMPRESARIALES

CENTRO DE PLANIFICACION Y

COORDINACION ACADÉMICA (CEPYCA)

ESCUELA DE ECONOMIA

SÍLABO

1.- DATOS GENERALES

|

|||

Facultad: Ciencias Empresariales

|

|||

Escuela: Economía

|

|||

Carrera: Comercio Internacional

|

|||

Asignatura: Costos

Área:

|

|||

Curso: Segundo Nivel

|

Paralelo: “B”

|

||

Sección: Vespertina

|

Modalidad: Presencial

|

||

Código:

|

|||

Periodo Lectivo: 2014-2015

|

|||

Créditos: 5

|

|||

Total de horas anuales:

|

|||

Total de horas semanales: 5horas

|

Teóricas: 2

|

Prácticas: 3

|

|

Fecha de Inicio:

|

Fecha de Finalización:

23 de Septiembre del 2014 |

||

Pre-requisitos: Contabilidad General

|

|||

Docente: Ing. Marjorie Crespo MCa.

|

|||

To mail: marjorie.crespo@hotmail.com

|

|||

2.

FUNDAMENTACIÓN Y DESCRIPCIÓN

Conoce e interpreta

la lógica contable como base, para entender los principios Generales de la

Contabilidad; y, asimila los

conocimientos teóricos, técnicos y prácticos de los costos en el área comercio

internacional, dando una interpretación verás de la información financiera

contable para una correcta toma de decisiones.

La asignatura de Costos es una

herramienta de la Administración dentro del marco contable, es de carácter

teórico práctico; y sirve para la planeación organización y control de

la empresa, por lo tanto, contribuirá en la formación de los futuros

profesionales en el área del comercio internacional.

3.- OPERACIONALIZACION DE LA

ASIGNATURA CON RESPECTO A LAS COMPETENCIAS DEL

PERFIL PROFESIONAL

3.1 Objeto de estudio de la

asignatura

Como

objeto de estudio de la asignatura tenemos a los costos unitarios de los bienes

producidos en empresa que fabrican, partiendo desde el reconocimiento de cada

uno de sus elementos como la forma de cálculo.

3.2 Competencia de la asignatura

Analiza e Interpreta

información financiera contable, entendiendo los diferentes métodos de costos,

y su utilización como elemento de apoyo al proceso de toma de decisiones dentro

de la empresa en el campo del comercio internacional.

3.3Relación

de la asignatura con los resultados del aprendizaje

RESULTADOS

DE APRENDIZAJE

|

CONTRIBUCION

(Alta,

media, baja)

|

EL

ESTUDIANTE DEBE

|

Habilidad para

aplicar el conocimiento de las matemáticas

y las técnicas contables

|

Media

|

Identifica las empresas que se pueden

construir en nuestro país de acuerdo a los organismos de control, y las clasifica; conceptualiza

a la Contabilidad, su importancia y los campos de aplicación; analiza los

P.C.G.A; interioriza las normas

contables, financieras y ética,

además conoce la estructura contable, manipula los documentos fuente y

elabora el Balance Inicial.

|

Pericia para

diseñar políticas y procesos contables

|

Media

|

Diseña planes de cuentas acorde al objeto social de la empresa y

establece políticas de control contable tales como: procedimiento para la

compra de Propiedad Planta y Equipo, realiza

arqueos de caja,

conciliación bancaria, clientes y

proveedores, toma Física y control de

Inventarios.

|

Destreza en la evaluación de información contable

|

Media

|

Aplica el proceso Contable, realiza ajuste

y cierre de cuentas, construye el balance

de Comprobación ajustado, elabora los estados financieros y el

resultado económico de la empresa.

|

Trabajo

Multidisciplinario

|

Medio

|

Maneja el proceso contable, colaborando con

el área financiera y administrativa de

la empresa

|

Resuelve

problemas de tipo contable

|

Media

|

Usa la contabilidad para obtener

información financiera en las diferentes actividades empresariales como

empresas de servicio, comercial e industriales.

|

Comprensión de sus

responsabilidades profesionales y éticas

|

Alta

|

Aplica la ética profesional en el

desarrollo del proceso contable y

manejo de la información, condición previa para realizar inferencias con alta

credibilidad y actitud severa que se transfiere con su carácter y

responsabilidad profesional.

|

Comunicación

|

Alta

|

Maneja los informes financieros y utilizar

los diversos recursos de comunicación en el internet

|

Impacto en la

Finanzas de las empresas

|

Media

|

Aplica las normas contables y de ética para

contribuir a la solución de los

problemas de esta área.

|

Asuntos

Contemporáneos

|

Media

|

Interioriza que el proceso contable

involucra la lectura de las

actualizaciones de las normas contables y conexas además de aspectos técnicos

y científicos.

|

Utilización de

técnicas e instrumentos Modernos

|

Alta

|

Utiliza

de manera permanente las técnicas e instrumento de última generación.

|

Capacidad de

Liderar, Implantar e implementar sistemas contables

|

Media

|

Trabaja

en grupo y procesa información que facilite el análisis e interpretación de

los estados financieros obligatorios.

|

3.4 Proyecto o

producto de la asignatura

En grupos máximo de cinco estudiantes deben elaborar un

proyecto integrador de la asignatura aplicando conocimientos de matemáticas,

contabilidad, costos y presupuestos, en empresas de producción en la que

identificaran los elementos de costos, el costo de producción de un bien y su

plan presupuestal para un determinado periodo.

4. PROGRAMACION DE

ACTIVIDADES

4.1. Estructura de la

asignatura por unidad

UNIDADES

|

COMPETENCIAS

|

RESULTADOS

DE APRENDIZAJE

|

1.

LA

EMPRESA, LA ADMINISTRACION Y LA TECNICA DE COSTOS

|

Evalúa

la trascendencia que tiene la aplicación de las técnicas contables para la

administración de empresas.

|

Identificar

a la empresa como unidad de producción, a la familia como unidad de consumo,

y conceptualizar la técnica de costeo como herramienta de la administración

de las empresas

|

2.

COSTOS

GENERALIDADES

|

Plantea

criterios sobre costos y desarrolla ejemplos

que coadyuven a su comprensión.

|

Reconocer las diferencias existentes entre

contabilidad general, costos y gastos.

Identifica

los diferentes tipos de costos y a cada uno de sus elementos

|

3.

COSTOS

DE IMPORTACION

|

Conoce

cada uno de los sistemas de costos y su información financiera

|

Aplicar

costos de importación.

Diferenciar

cada uno de los sistemas de costeo existentes.

Identificar

la incidencia de los costos en la

información financiera de las empresas.

|

4.

PRESUPUESTOS

|

Identifica

procesos presupuestarios como herramienta de la planificación

|

Interpretar

información contenida en cedulas presupuestarias.

Reconocer

la estructura de un sistema presupuestario.

|

5.

COSTOS

DIRECTOS E INDIRECTOS

|

Diferencia

cada uno de los presupuestos dentro de un programa.

|

Destacar

las etapas del proceso presupuestal.

Identificar

los factores que ayudan a formular los presupuestos operativos.

|

5. - PROGRAMACIÓN DE

UNIDADES

UNIDAD

I: LA EMPRESA, LA ADMINISTRACION Y LA TECNICA DEL COSTO

|

||||

SEMANA DE ESTUDIO

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

SEMANA

# 4

26-05 al 31-05-2014

|

Encuadre de clase

1.La empresa, la administración y la técnica

del costo

|

Encuadre de clase

1.1 La empresa como una unidad de

producción y la familia como unidad de consumo

1.2 Empresa. Definición

económica, Definición jurídica y definición contable.

|

- Trabajo

en grupo

- Razonamiento

deductivo

|

5

|

SEMANA

# 2

12-05 al 17-05-2014

|

1.La empresa, la administración y la técnica

del costo

|

1.3 La Empresa como

objeto de la Administración. Definiciones y aplicaciones

1.4 La empresa como ente

contable. La Contabilidad como herramienta administrativa la técnica del

costo como herramienta de la contabilidad y La administración.

1.5 La empresa

Industrial. Definición.

1.6 La contabilidad en

la empresa comercial y la empresa industrial

|

5

|

|

SEMANA

# 3

19-05 al 24-05-2014

|

1.La empresa, la administración y la técnica

del costo

|

1.7 Análisis de una

empresa Industrial.

1.8 Diagrama de una

empresa de producción.

1.9 Organización de una

empresa de Producción

1.10 movimiento contable

de las cuentas que conforman el costo

|

5

|

|

SEMANA

# 4

26-05 al 31-05-2014

|

1.La empresa, la administración y la técnica

del costo

|

1.10 El departamento de

producción como fuente de información técnica decosto

|

1

|

|

16

|

||||

UNIDAD II: COSTOS – GENERALIDADES

|

||||

SEMANA DE ESTUDIO

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

SEMANA

# 4

26-05 al 31-05-2014

|

2. Costos - Generalidades

|

2.1 Conceptos

2.2 Diferencias con

la contabilidad general

2.3 Los costos y gastos

en la industria

|

4

|

|

SEMANA

# 5

02-06 al 07-06-2014

|

2. Costos - Generalidades

|

2.4

clasificación y tratamiento de los costos.

- Por el

alcance

- Por la

identidad

- Por su

relación con el nivel de producción

- Por el

momento en que se determinan

- Por el

sistema de acumulación.

2.5 Los

tres elementos del costo.

|

5

|

|

SEMANA

# 6

09-06 al 14-06-2014

|

2. Costos - Generalidades

|

2.6

Tratamiento de los materiales

2.7

Tratamiento de la mano de obra

2.8

Tratamiento de los costos indirectos de fabricación

|

5

|

|

SEMANA

# 7

16-06 al 21-06-2014

|

2. Costos - Generalidades

|

2.9 Ejercicios de aplicación

|

2

|

|

TOTAL

|

16

|

|||

UNIDAD III: COSTOS DE IMPORTACION Y

SISTEMAS DE COSTEO

|

||||

SEMANA DE ESTUDIO

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

SEMANA

# 7

16-al-

21-06-2014

|

3. Costos de importación y sistemas de costeo

|

3.1 Costos de

importación y exportación.

|

3

|

|

SEMANA

# 8

23-al-28-06-2014

|

3. Costos de importación y sistemas de costeo

|

3.2

Sistema de costos por órdenes de producción

|

5

|

|

SEMANA

# 9

07-al-12-07-2014

|

3. Costos de importación y sistemas de costeo

|

3.2

Sistema de costos por procesos.

|

5

|

|

SEMANA

# 10

14-al-19-07-2014

|

3. Costos de importación y sistemas de costeo

|

3.3

Estado de costos de productos vendidos.

3.4

Estado de resultados

|

3

|

|

TOTAL

|

16

|

|||

UNIDAD IV: PRESUPUESTO

|

||||

SEMANA DE ESTUDIO

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

SEMANA

# 10

14-al-19-07-2014

|

4. Presupuestos

|

4.1

introducción

4.2

El proceso presupuestal

|

2

|

|

SEMANA

# 11

21-al-26-07-2014

|

4. Presupuestos

|

4.3

Presupuesto de ventas

4.4

formulación de estrategias corporativas

4.5

Investigación de mercados

4.6Establecimiento

de precios

4.7

Proyección de las ventas

|

5

|

|

SEMANA

# 12

28-07

al-02-08-2014

|

4. Presupuestos

|

4.8

Componentes del presupuesto de ventas

4.9

pronósticos de cobros

4.10

Presupuestos de producción.

4.11

desarrollo de políticas de inventarios

4.8

Planeamiento de la producción.

|

5

|

|

SEMANA

# 13

04-08

al-09-08-2014

|

4. Presupuestos

|

4.2

estructura del presupuesto de

producción.

4.13

Ejercicio de aplicación. Presupuestos de producción.

|

4

|

|

TOTAL

|

16

|

|||

UNIDAD V: COSTOS DIRECTOS E INDIRECTOS

|

||||

SEMANA DE ESTUDIO

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

SEMANA

# 13

04-08

al-09-08-2014

|

4. Costos directos

e indirectos

|

5.1 presupuestos de

materiales

|

1

|

|

SEMANA

# 14

11-08

al-16-08-2014

|

4. Costos directos

e indirectos

|

5.2

Presupuesto de consumo y compra de materiales.

5.3

Pronósticos de pagos

5.4

Presupuesto de mano de obra

5.5

factores de calculo

|

5

|

|

SEMANA

# 15

18-08

al-23-08-2014

|

4. Costos directos

e indirectos

|

5.6

Presupuestos de costos generales

5.7

presupuestos de inventarios finales.

5.8

Presupuestos de efectivo (Cash Flow)

|

5

|

|

SEMANA

# 16

25-08

al-30-08-2014

|

4. Costos directos

e indirectos

|

5.9

Estadosfinancieros presupuestado

5.10

Análisis de los estados financieros proformas.

5.10

Ejercicios de aplicación

|

5

|

|

TOTAL

|

16

|

|||

6.- ESTRATEGÍAS

METODOLOGÍCAS

6.1

Clases teóricas: El curso desarrolla las

actividades teóricas mediante

exposiciones dialogadas en las que se proporciona la información básica

y se propicia el diálogo con los estudiantes.

Los estudiantes podrán intervenir para

solicitar explicaciones del profesor para aclarar o resolver dudas. De igual

modo, el profesor hará preguntas a los estudiantes para conocer el grado de

comprensión y asimilación.

6.2

Clases Prácticas:

Las clases prácticas están divididas en:

Actividad de Laboratorio y actividades dirigidas.

Actividades

de Laboratorio: Están encaminadas a desarrollar

procesos de simulación gráfica que guarden una íntima relación con la teoría de

cada semana, para que el estudiante afiance lo expuesto durante la actividad

teórica.

El desarrollo de las clases prácticas se

realizará primeramente con una descripción general de la práctica a realizar,

continuando con el desarrollo de los ejercicios, y culminando con un resumen de

los resultados obtenidos en la práctica.

Para el desarrollo de las clases

práctica, se constituirán dentro del

aula, diversos grupos, de no más de 03 alumnos, que deberán dar solución a los ejercicios propuestos, con ayuda de las

exposiciones del profesor en clase. Cada grupo redactará y entregará su informe

de los resultados obtenidos de los ejercicios propuestos.

Actividades

Dirigidas: Son aquellas que se formulan una serie de

preguntas, para que el estudiante desarrolle una búsqueda bibliográfica, que le

permita no sólo adquirir habilidad en la búsquedas de textos, sino también

analizarlos y discutirlos.

7.-

MEDIOS Y MATERIALES EDUCATIVOS

Los medios y materiales que se van a

utilizar para el desarrollo de la asignatura

son los siguientes:

a) Textos,

instructivos, revistas, direcciones electrónicas; para recabar información

especializada sobre los contenidos planteados.

b) Pizarra,

marcador, borrador, in-focus, papelografo, computadora, diapositiva.

8.-

EVALUACIÓN

8.1

Criterios:

Discrimina conceptos, lectura de

realidades, capacidades de análisis, aplicación de teorías, maneja técnicas e

instrumentos para obtener información, presentación de informes, desarrollo

de habilidades y actitudes.

8.2

Técnicas e Instrumentos

Intervenciones orales, informes escritos

y fichas de autoevaluación.

8.3.

Parámetros de Evaluación

Normatividad

La evaluación del estudiante se regirá

por el Reglamento de Evaluación de la Universidad Técnica de Machala, Facultad

de Ciencias Empresariales, Escuela de economía, Carrera de COMERCIO

INTERNACIONAL

- Presentar

puntualmente las actividades propuestas, caso contrario tendrá una

calificación de cero (00)

- Examen

de aplazados fijado oportunamente por la Autoridad Competente, de acuerdo

al Reglamento de la Universidad Técnica de Machala.

- La

nota promedio parcial se obtiene de acuerdo a la normativa de la

Universidad Técnica de Machala.

PARÁMETROS

DE EVALUACIÓN

|

PORCENTAJES

|

|

1er.

PARCIAL

|

2do.

PARCIAL

|

|

Pruebas

parciales dentro del proceso

|

20

|

20

|

Presentación

de informes escritos

|

10

|

10

|

Investigaciones

bibliográficas

|

10

|

10

|

Participación

en clase

|

10

|

10

|

Trabajo

autónomo

|

20

|

20

|

Prácticas

de laboratorio

|

-

|

-

|

Prácticas

de campo

|

-

|

-

|

Exámenes

Finales

|

30

|

30

|

Total

|

100

|

100

|

9.

REFERENCIAS

A. BIBLIOGRAFÍA

·

CONTABILIDAD DE COSTOS: herramienta para la

toma de decisiones Editora Mc Graw Hill Autor: Pedro Zapata Sánchez

·

CONTABILIDAD DE COSTOS : Análisis para la

toma de decisiones, tercera edición Mc Graw Hill Aldo S. Torres Salinas

·

Hargadon Bernard:

Contabilidad de costos, segundaEdición, Editorial NORMA

·

CONTABILIDAD: Gerencial y

presupuestaria, primera edición, Editorial Ediciones de la U. Autor: Abel María

Cano Morales.

·

CONTABILIDAD DE COSTSO.

Tercera edición, Editora Escobar Impresores, Autores: Mercedes Bravo Valdivieso

CarmitaUbidia Tapia.

·

PRESUPUESTOS: Un enfoque de direccionamiento estratégico, gestión y

control de recursos, Cuarta edición, Editora Mc Graw

Hill Autor: Jorge Burbano Ruiz10.

10. DATOS DEL DOCENTE:

10. DATOS DEL DOCENTE:

Ing. Marjorie Crespo

Celular Nº: 072934260

Correo Electrónico: marjorie.crespo@hotmail.com

11. FIRMA DEL

DOCENTE RESPONSABLE DE LA ELABORACIÓN DEL SYLLABUS.

Ing.

Marjorie Crespo

DOCENTE DE CONTABILIDAD

MACHALA, 23 DE SEPTIEMBRE 2014

UNIDAD I

1.

La empresa, la administración y la técnica del costo

1.1.

La empresa como una unidad de producción y la familia como unidad de consumo.

La

empresa tiene como función básica transformar los factores de producción para

convertirlos en bienes y servicios aptos

para el consumo o para la inversión.

Las

empresas pueden explotar las ventajas de la producción en masa o a gran escala,

reunir los recursos financieros

necesarios y organizar y gestionar todas las actividades precisas para llevar a cabo la producción y distribución de

bienes y servicios. (1)

Logrando así satisfacer las necesidades a cabalidad de la

gran demanda sea esta en bienes o servicios.

La

familia es considerada la unidad de consumo, (demanda) de bienes y servicios en

el mercado.

Las

funciones de las familias consisten en consumir bienes y servicios y en ofrecer

sus recursos (trabajo y capital) a las

empresas.

Suponemos

que las familias pretenden maximizar la satisfacción que obtienen en el consumo, y esto lo hacen limitadas por el

presupuesto de que disponen.

Los

ingresos de las familias pueden tener dos destinos: el consumo y el ahorro.

El consumo consiste en la adquisición de bienes y servicios para la

satisfacción de las necesidades.

La

parte del ingreso que no se consume, es

destinado al ahorro.

Decisiones

del consumidor:

Al realizar el consumo, las familias se

encuentran ante dos problemas:

• Los

bienes a adquirir son escasos (en términos económicos)

• El

ingreso es limitado.

Por lo tanto, debe adecuar la adquisición de

bienes y servicios a las posibilidades que le brinda su ingreso. Ante esto, el consumidor debe tomar una decisión

acerca de las necesidades por satisfacer y los bienes a utilizar para tal efecto.

Al tomar esta decisión establece un orden de

prioridades en el consumo que realizará.

Las decisiones del consumidor están

relacionadas con los siguientes factores:

• Ingresos

del consumidor

• Precio

de los bienes

• Grado

de utilidad de esos bienes en la satisfacción de las necesidades.

• Estructura

de las necesidades

Teniendo

en cuenta estos factores, el consumidor calcula las distintas combinaciones de

los bienes a adquirir, buscando la mayor

satisfacción de sus necesidades.

Plan

económico de la unidad de consumo:

Es el conjunto de decisiones que un individuo

toma acerca de la cantidad y calidad de bienes y servicios que adquirirá con un monto determinado de dinero

en un período concreto.

El poder adquisitivo de la unidad de consumo

está determinado por:

• El

ingreso esperado (retribución que percibe como factor de la producción).

•

Existencias de dinero + ventas de activos.

•

Créditos (préstamos para consumo, que constituyen un incremento de la capacidad

de compra presente, pero que

constituirán una restricción para el poder adquisitivo futuro). (2)

1.2. Empresa, Definición económica, definición jurídica y

definición contable.

Definición económica

La empresa desde cualquier clase de

actividad humana persigue "emprender", es decir, comenzar alguna

cosa.

Desde el

punto de vista económico, la empresa persigue la obtención de beneficios

mediante la organización de determinados elementos. Cabría entonces que la

empresa puede ser de diversa índole: agrícola, minera, industrial, comercial.

En el aspecto económico, la empresa es la

organización de los factores de la producción, capital y trabajo, con el fin de

obtener una utilidad dentro

de este concepto el elemento subjetivo, o sea la actividad humana, que confiere

unidad al trabajo de determinadas personas, y a bienes de variada índole

dirigidos hacia un común destino económico.

La empresa comprendería, así a las personas, que

son los titulares de aquélla y que pueden ser personas físicas o jurídicas, y a

quienes forman el personal de

la empresa, sea esta como directivo y el

personal subalterno (empleados y obreros). Comprendería, asimismo, un conjunto

de derechos y bienes materiales a los que en el derecho italiano se denominan

la hacienda, en el derecho francés fondos de comercio, y en el derecho español el

establecimiento. Además, serían las actividades que realizan las personas

utilizando el conjunto de bienes. (3)

Definición Jurídica

Ulises Montoya Manfredi nos

dice que para el ordenamiento jurídico empresa es “Un conjunto

heterogéneo de diversos elementos, sujetos cada uno a las normas que a su

naturaleza corresponde como bienes muebles o inmuebles, derechos o acciones,

elementos incorporales, contratos, suministros, clientela, etc. (4)

Definición Contable

Podemos decir que una empresa es en esencia un cierto número

de uso de fondos (activos); estos usos de fondos son financiados por recursos

financieros de diversos orígenes: los propietarios o accionistas y los

prestamistas o terceros (pasivo y patrimonio). Con los activos vamos a realizar

determinadas operaciones que clasificaremos como ingresos y gastos, cuando

nuestros ingresos superan a nuestros gastos obtendremos una ganancia, en caso

contrario se determina una perdida.

Una empresa fundamentalmente es una cierta cantidad de uso de fondos, que vendrían a ser los activos; estos usos de fondos son financiados por recursos financieros de terceros, que vendrían a ser los pasivos; y recursos propios, q se encuentra plasmados en el patrimonio. Con lo mencionado anteriormente reconocemos un estado financiero básico, que es el Balance General; que no es más que la situación de una determinada empresa, en un momento dado.

Con los activos se realizan determinadas operaciones que son clasificadas como ingresos y gastos, que nos dará como resultado una utilidad o pérdida, esto se refleja en el Estado de Ganancias y Pérdidas, éste estado describe durante un determinado periodo de tiempo los ingresos y gastos de la empresa; que generan utilidad cuando los ingresos exceden a los gastos, en caso contrario se obtendrá pérdidas.(5)

Una empresa fundamentalmente es una cierta cantidad de uso de fondos, que vendrían a ser los activos; estos usos de fondos son financiados por recursos financieros de terceros, que vendrían a ser los pasivos; y recursos propios, q se encuentra plasmados en el patrimonio. Con lo mencionado anteriormente reconocemos un estado financiero básico, que es el Balance General; que no es más que la situación de una determinada empresa, en un momento dado.

Con los activos se realizan determinadas operaciones que son clasificadas como ingresos y gastos, que nos dará como resultado una utilidad o pérdida, esto se refleja en el Estado de Ganancias y Pérdidas, éste estado describe durante un determinado periodo de tiempo los ingresos y gastos de la empresa; que generan utilidad cuando los ingresos exceden a los gastos, en caso contrario se obtendrá pérdidas.

1.3. La

empresa como objeto de la Administración. Definiciones y aplicaciones.

Definición

Es la ciencia social aplicada o tecnología social que tiene por objeto

de estudio las organizaciones, y la técnica encargada de la planificación, organización, dirección y

control de los recursos (humanos, financieros, materiales,

tecnológicos, del conocimiento, etc.) de una organización, con el fin de obtener el máximo

beneficio posible; este beneficio puede ser económico o social, dependiendo de

los fines perseguidos por dicha organización.

Otras definiciones de

Administración (según varios autores) son las siguientes:

·

La Administración es una ciencia social que

persigue la satisfacción de objetivos institucionales por medio de una

estructura y a través del esfuerzo humano coordinado. (José A. Fernández Arenas)

·

La Administración es el proceso cuyo objeto es la

coordinación eficaz y eficiente de los recursos de un grupo social para lograr

sus objetivos con la máxima productividad. (Lourdes Münch Galindo y José García Martínez)

·

La Administración es la gestión que desarrolla el

talento humano para facilitar las tareas de un grupo de trabajadores dentro de

una organización. Con el objetivo de cumplir las metas generales, tanto

institucionales como personales, regularmente va de la mano con la aplicación

de técnicas y principios del proceso administrativo, donde este toma un papel

preponderante en su desarrollo óptimo y eficaz dentro de las organizaciones, lo

que genera certidumbre en el proceder de las personas y en la aplicación de los

diferentes recurso. (6)

1.4. La

empresa como ente contable. La contabilidad como herramienta administrativa la

técnica del costo como herramienta de la contabilidad y la administración.

La información contable es útil para quienes necesitan

tomar decisiones que tienen consecuencias económicas. Entre ellos, se

encuentran los administradores, los propietarios, los inversionistas y los

políticos.

La contabilidad facilita la toma de decisiones al mostrar

donde y cuando se gasta dinero y se han asumido compromisos, al evaluar el

desempeño y al indicar las consecuencias financieras de seleccionar un plan, en

lugar de otros. Sirve además para predecir los efectos futuros de las

decisiones y para centrar la atención en los problemas, imperfecciones,

ineficacias y oportunidades actuales. (7)

Los costos ayudan

considerablemente a la formulación de objetivos y programas de operación,

siendo su propósito principal la toma de decisiones; según diferentes autores,

su evolución se da, a medida que las tecnologías se hagan más

sofisticadas

Todo proceso productivo,

consta de varias etapas, a través de las cuales, los componentes que

intervienen en el mismo sufren sucesivas transformaciones, adiciones o

incorporaciones provenientes de otros departamentos productivos, que es

precisamente el costo, los gastos incurridos en la producción

o en la prestación de un servicio.

Y saber también la eficiencia con que se logran dichos

resultados.

El costo es el valor sacrificado para obtener bienes o servicios futuros, este

sacrificio se mide en peso, mediante la reducción de activos o aumento de pasivos en el

momento en que se obtienen los beneficios. En el momento de adquisición se

incurre en el costo para obtener beneficios y cuando se obtienen estos, los

costos se convierten en gastos, devengando a los ingresos para determinar si existe utilidad o pérdida. (8)

1.5. La empresa Industrial. Definición

Origen.- La

empresa industrial tiene su origen normal cuando el hombre se vio en la

necesidad de producir armas y demás utensilios necesarios para cada individuo

de la sociedad. En la evolución

económica de las naciones se registra generalmente un flujo de la

población activa desde el llamado sector

primario constituido por la agricultura, la pesca y la ganadería, hacia

actividades industriales y los

servicios.

Por lo

tanto el conjunto de actividades productivas que el hombre realiza de modo

organizado con la ayuda de máquinas y

herramientas se denomina industria.

Concepto.- Por regla

general, la industria transforma para la venta, producto de determinado

valor, utilizando para ello los factores

de la producción, en otras palabras, las industrias utilizan para lograr sus

objetivos de producción. Dinero, maquinaria, materiales, mano de obra y

conocimientos técnicos.

Importancia.- La

industria tiene un papel clave en el desarrollo de las naciones; de hecho, se

emplea el término “país industrializado” como sinónimo de “desarrollado”. El

surgimiento o conformación de una industria genera puestos de trabajo y produce

bienes para satisfacer las necesidades sociales. (7)

1.6. La contabilidad en la empresa comercial y la

empresa industrial.

La contabilidad en las empresas comerciales y de

servicios

Tanto en las empresas comerciales como en las de

servicio, se establece la Contabilidad General únicamente, sin embargo podemos

establecer ciertas diferencias que son las siguientes:

En las comerciales sus procedimientos son los siguientes:

· Se COMPRA artículos terminados, estos se

ALMACENAN, y Se VENDEN y se GANA, existen ingresos.

· Se compran nuevamente ARTÍCULOS TERMINADOS

· COMPRA

.VENTA de artículos terminados

DINERO

INVERTIR COMPRAR ARTÍCULOS TERMINADOS,

GANANCIA ALMACENAN

VENDEN

Se debe determinar un COSTO en base al precio a

que se compran los artículos terminados; éste precio será diferente al precio

en que se vendan.

Las empresas de servicios sus funciones son las

siguientes:

· Dan SERVICIOS

.Y reciben un INGRESO

.Determinan un COSTO

· Determinan una GANANCIA

Esto se da de la siguiente forma:

DINERO

GANANCIA INGRESO

COSTO

EL Costo se determina en base a las necesidades de

la empresa. En caso de que no exista factura: el

INGRESO – COSTO = GANANCIA

La contabilidad en las

empresas industriales

En las empresas industriales privadas existen ciertas funciones que se

realizan y que son de gran importancia para la satisfacción de los objetivos y

fines empresariales. Y sus actividades son:

· Se COMPRA materia prima

· Se ALMACENA materia prima

· Se TRANSFORMA la materia prima

· Se ALMACENA el producto terminado

· Se VENDE

· Se gana, existen ingresos

· Se vuelve a PRODUCIR

Lo anterior se puede traducir en el siguiente

círculo:

DINERO

MATERIA PRIMA

ALMACENAR

INVERTIR

GANAR TRANSFORMAR

VENDER

ALMACENAR

Se debe determinar un costo dentro de la empresa de

acuerdo a lo que cuesta la materia prima directa,

a la mano de obra (obreros) y a los cargos indirectos.

En éste tipo de empresas industriales debe llevarse

además de una Contabilidad General, una Contabilidad de Costos; esto es

el saber cuánto cuesta producir artículos, y así poder complementar

la contabilidad general. (8)

1.7.

Análisis de una empresa Industrial.

El

análisis industrial consiste y tiene por objetivo, analizar con detalle el

tamaño y las reglas de juego del mercado, los productos, las empresas con las

que se deberá competir, las características de los clientes objetivo, los

principales proveedores de insumos y las empresas que podrían estar interesadas

en entrar en el negocio.

El

conocer sus fortalezas y debilidades a la industria donde compite, es la clave

fundamenta, para el empresario.

Para el

caso de la emprendedora se utilizará la primera definición para realizar el

análisis.

Generalmente

entre más enfocada está la empresa en una sola línea de productos, más fácil

será definir los límites de la industria donde compite. En las empresas con

múltiples líneas de productos o muy diferentes entre sí, la definición de los

límites de la industria se vuelve más difícil, lo cual dificulta su análisis.

Tamaño

del mercado objetivo

Al

establecer un mercado objetivo bien definido, la empresa podrá hacer un mejor

estimado del potencial de negocio, enfocará mejor sus recursos y ofrecerá a sus

potenciales clientes, un producto acorde a sus necesidades. Al definir el

mercado objetivo, hay que ser lo más específico posible. Algunas empresas

definen sus mercados objetivos de manera muy amplia, por ejemplo, ofrecen sus

productos a la clase media-alta de la población, a las personas entre 25 y 50

años del país, a las pequeñas y medianas empresas de la región, a los

agricultores en general, etc. Una definición del mercado objetivo demasiada

amplia, puede dar estimados irreales de ventas o causar confusión al momento de

establecer una estrategia de ventas.

Las

principales fuentes de información para definir tamaños de mercado son

estadísticas de consumo de productos específicos por sector, como por ejemplo,

consumo del producto “A” en el sector agrícola, en el sector construcción, en

el sector maquila, en el sector metal-mecánica, en el sector turismo, etc.

Mucha de esta información es recopilada por las cámaras de comercio, de

industrias, de importadores o por el Ministerio de Economía. Otra fuente

importante de información podrían ser las bases de datos donde se registran las

importaciones por producto, en la sección de aduanas del Ministerio de Hacienda

o en las dependencias del gobierno que regulan la venta de algunos productos

químicos, farmacéuticos o de consumo masivo.

En

algunas ocasiones, definir el tamaño del mercado objetivo es sumamente difícil,

por no existir información sobre frecuencia y volumen de compra de los clientes

o por estar en una industria donde muchos productos o comercios no están

registrados legalmente. En muchos casos, habrá que conformarse con un

“estimado” del tamaño de mercado; sin embargo una buena aproximación es mejor

que nada. Una forma aceptable para establecer el tamaño del mercado objetivo,

cuando no existan fuentes de datos confiables o no se disponga del tiempo o

recursos para realizar un estudio de mercado, es tomar como base el consumo de

productos sustitutos.

Productos

sustitutos

En esta

sección, deberán analizarse cuidadosamente, los productos que puedan servir de

sustitutos de los productos de la empresa, ya que pueden influir directamente

en la demanda de estos.

Un

ejemplo para ilustrar la importancia de analizar los productos sustitutos

podría ser el de los muebles de madera, ya que estos pueden ser sustituidos por

muebles de metal y viceversa. Un cambio de las condiciones comerciales en las

empresas que venden muebles de metal, podría afectar la demanda de los muebles

de madera. Conocer los productos sustitutos, el precio de ventas y las

principales características de los mismos, será necesario para diseñar una

estrategia que permita responder a posibles cambios en las condiciones del

mercado.

Los datos

que deberá detallar el empresario serán los lugares de venta, precios de venta,

condiciones comerciales, márgenes de utilidad para el distribuidor,

presentaciones, tipos de envases, materiales de fabricación, calidad, origen,

posicionamiento de marcas, volúmenes de consumo, sistemas de distribución,

márgenes sobre ventas, descuentos, etc.

Principales

competidores

Uno de

los principales puntos que debe tener totalmente claro el empresario es contra quién

estará compitiendo; ya que generalmente los potenciales clientes ya son

clientes de alguien. Considerando que nuestros competidores se verán afectados

en sus ventas por nuestra entrada al mercado, es de suponer, que tomarán las

acciones necesarias para evitarlo, a través de promociones comerciales, de

reducciones en el precio de venta de sus productos o de nuevas líneas de

productos. Conocer a los principales competidores, le permitirá al nuevo

empresario adelantarse a las posibles reacciones de los competidores y definir

estrategias adecuadas para enfrentarlos.

Resultaría

muy complicado describir las características de “todos” los competidores en el

mercado, por lo tanto habrá que hacer una selección de los 3 o 4 más

importantes. Las principales características que el empresario deberá detallar

por competidor, son las líneas de productos, el volumen de ventas, el precio de

venta, el número de vendedores, las estrategias de ventas, las condiciones

comerciales que ofrecen a sus clientes, los sistemas de distribución, el

posicionamiento de la empresa con los clientes, debilidades de las empresas,

etc.

Nuevos

competidores

Si una

empresa es exitosa, es casi seguro que dentro de poco tiempo, habrá un gran

número de emprendedores pensando establecer una empresa similar o agregar

productos similares a sus negocios. A fin de estar preparados para enfrentar a

los nuevos competidores, se vuelve necesario hacer una revisión rápida de los

posibles nuevos participantes. Es importante mencionar que un nuevo competidor no

tiene que estar elaborando los mismos productos que la empresa, para decidir

entrar en el negocio, ya que en algunos casos, es suficiente contar con las

habilidades básicas o las herramientas mínimas para entrar a competir en una

industria determinada.

Entre más

fácil sea para una empresa entrar al negocio donde se encuentra nuestra

empresa, mayor deberá ser la preocupación por diseñar estrategias competitivas

que sean difíciles de imitar. La pregunta obligada debería ser: ¿qué

habilidades podría desarrollar la empresa, que sean difíciles (o imposibles) de

imitar, por un nuevo competidor? Si la respuesta es “ninguna”, habrá que estar

preparado para luchar muy duro por la sobrevivencia de la empresa en el largo

plazo.

Proveedores

de materias primas o servicios

En el

análisis industrial, deberán tomarse en cuenta los principales proveedores de

materia prima, las condiciones comerciales que ofrecen y la dependencia que

tendrá la empresa de estos. Es necesario conocer con profundidad cómo operan

los principales proveedores de la industria; ya que de esto depende, la

satisfacción de las necesidades de los clientes y el cumplimiento de las

proyecciones de ventas.

Al inicio

del proyecto, es importante considerar no solamente proveedores de materia

prima como tal, sino también proveedores de servicios de construcción y

remodelación, de mobiliarios, de decorados, de impresión de materiales

impresos, etc. Al inicio de la empresa, es crítico evaluar la responsabilidad

de los proveedores en cuanto a cumplimiento de las especificaciones, precios y

fechas de entrega, ya que un incumplimiento de dichas condiciones, afectará

toda la programación financiera.

En esta

sección, el empresario deberá comentar brevemente, las características de los

proveedores en cuanto a estructuras de las empresas (productores,

distribuidores, revendedores, comerciantes informales, etc), precios de venta y

forma de pago, forma de contactar las empresas, convenios comerciales

(contratos o tratos de palabra), cantidad de empresas que ofrecen productos

específicos, regulaciones ambientales sobre ciertos productos, etc. (9)

1.8 Diagrama de una empresa de producción.

Diagrama de proceso.

El diagrama de proceso es una forma gráfica de

presentar las actividades involucradas en la elaboración de un bien y/o

servicio terminado.

En la práctica, cuando se tiene un proceso

productivo y se busca obtener mayor productividad, se estudian las diversas

operaciones para encontrar potenciales o reales cuellos de botella y dar

soluciones utilizando técnicas de ingeniería de métodos.

La simbología utilizada en la elaboración de un

diagrama de proceso es la siguiente:

Una vez definido el tamaño y localización del proyecto, se determina el plan de producción, que consiste en cuantificar el volumen de producción en diferentes periodos de tiempo de la vida útil del proyecto, el cual depende en gran medida de la depreciación de la maquinaria y equipo con que se cuenta.

Plan de producción.

La demanda según su comportamiento y la capacidad

productiva del proceso, se integra poco a poco a la producción, dependiendo del

por ciento de capacidad que se haya previsto en el inicio o el final del

proyecto.

Además, se utiliza para establecer los

requerimientos de materia prima del proceso que se requieren de acuerdo al

nivel productivo establecido a lo largo de la operación del proyecto,

lográndose así la planificación de los flujos monetarios.

Programa de producción.

Toda empresa productora de bienes, debe elaborar un

programa de producción durante un periodo, el cual puede ser diario, semanal,

quincenal, mensual, ó dependiendo del tipo de bien elaborado.

Para elaborar la programación se debe conocer la

capacidad de producción por operación, disposición del recurso humano

necesario, los insumos y materiales, maquinaria y herramientas a utilizar. La

programación debe hacerse para un año, y servirá de base para elaborar los

planes operativos, Basados en:

Política de inventario.

Se hace necesario establecer los programas

iniciales de los insumos y los materiales, así como los periodos de

reabastecimiento con las cantidades respectivas, se utilizarán posteriormente

para calcular el capital de trabajo y las áreas de almacenaje de los insumos y

materiales.

Debe precisarse para cada insumo y material

utilizado un punto de pedido, de tal manera de no quedarse sin materiales e

insumo en la bodega. Debe elaborarse una gráfica para cada materia prima donde

se debe de incluir la unidad de manejo, el pedido inicial y cada periodo de

pedido. Las unidades de manejo, se utilizarán posteriormente para establecer

las áreas de espacio.

Gráficamente, puede observarse de la siguiente

manera:

Requerimientos de maquinaria y equipo.

La estimación de la maquinaria y equipo se debe

realizar tomando en cuenta los siguientes aspectos:

- La

capacidad de producción de la maquinaria.

- Los

días hábiles de trabajo.

- El

número de turnos.

- Las

horas legales y horas efectivas por turno.

Los requerimientos de maquinaria y equipo se pueden

estimar considerando:

- La

hoja de ruta.

- Las

necesidades mensuales del producto.

Una vez establecida en forma analítica la

maquinaria y equipo a necesitar, de acuerdo a los requerimientos de producción,

deberá elaborarse en resumen de la maquinaria y equipo. Esto se puede realizar

completando la siguiente tabla:

EQUIPO / MAQUINARIA CANTIDAD ESPECIFICACIONES

En este cuadro debe detallarse el nombre del equipo

o maquinaria a emplear, la cantidad que se necesitará de cada equipo, así como

las especificaciones técnicas tales como capacidad, voltaje, caballos de

fuerza, espacio físico que utiliza, etc.

Como complemento a las especificaciones técnicas de

las máquinas y equipos, debe describirse la función básica de la maquinaria

principal, y de ser posible, debe presentarse los planos de ésta. (10)

Ejemplo: Diagrama

de flujo para una planta de conservas de atún

1.9. Organización de una

empresa de producción.

La organización de la

producción, es importante para la

empresa, ya que afecta a los costes, a la calidad final del producto, a los

tiempos de entrega. Previamente vamos a definir tres conceptos fundamentales

para mejor comprender los sistemas de producción más habituales. (13)

Productividad,

es la relación existente entre la producción

obtenida y los insumos empleados.

Los Insumos son: Bienes

y servicios que son utilizados en el proceso de producción. Para calcular la

productividad dividiremos la Producción por los Insumos.

Ejemplo

Una empresa

produce 2000 calefactores (producción), para lo que 15 operarios están

trabajando 8 horas diarias durante 25 días (insumos)

Por lo que la

productividad será 0,66 calefactores por operario y hora.

Eficiencia, Es la

capacidad que tiene la empresa para alcanzar los objetivos programados, empleando

los mínimos recursos posibles y durante el mínimo tiempo, persiguiendo la

optimización del proceso. Matemáticamente es la relación que existe entre la

producción real obtenida y la producción estimada en la programación.

Ejemplo

Si una cadena

de producción de una empresa ha fabricado 480 automóviles al día cuando lo

estimado eran 600, la eficiencia de la cadena será del 80%.

Efectividad, representa el nivel en que consiguen los

objetivos programados. Es decir la efectividad se relaciona con los resultados

del proceso de producción, en cambio la eficiencia lo está con los recursos empleados

en el proceso.

Se relacionan

mediante la fórmula:

1.10 Movimiento

contable de las cuentas que conforman el costo.

1.11 El departamento de producción como fuente de información técnica de costo.

2. Costos Generalidades

2.1. Conceptos

Contabilidad: Es una

ciencia, una técnica y un sistema que parte de conocimientos. métodos,

principios y procedimientos, con los cuales podemos registrar, analizar,

clasificar, interpretar e informar los resultados financieros obtenidos en base

a las transacciones comerciales y con esto tomar presentes y futuras

decisiones.

Clasificación de la Contabilidad.

Contabilidad Financiera: Se la

conoce también como contabilidad externa. Se representa en dinero y se basa en

las NIIF y las NIC. En este tipo de contabilidad es necesario la presentación

de Estados Financieros (Balance General, Estado de Pérdidas y Ganancias, Estado

de Patrimonio, Estado de Flujos de Efectivo), en los cuales se tiene encuenta

las siguientes características: Confiable, relevante, comparable, entendible. Contabilidad

Administrativa: Se la conoce también como contabilidad interna, no tiene

valores monetarios y no se basa en principios si no se basa en las necesidades

de la empresa. Generalmente este tipo de contabilidad se utiliza para crear

políticas que ayuden a la administración de la empresa.

Contabilidad de Costos: También

conocida como contabilidad analítica, permite registrar, analizar, informar e

interpretar los elementos del Costo de Producción, además exige una aplicación

de los principios de Contabilidad generalmente aceptados a partir de esta podemos determinar los costos

unitarios y los totales lo que proporciona información a la contabilidad

administrativa para la toma de decisiones. (11)

2.2. Diferencias con la contabilidad general.

Diferencias

General:

Es el

registro sistemático y cronológico de la operaciones que realiza una entidad

económica con el objetivo de obtener información financiera que permita tomar

decisiones.

Es el conjunto de acciones como identificar, medir, clasificar, registrar, analizar e informar las operaciones de la empresa en forma clara y completa. |

Contabilidad

de Costos: La contabilidad de

costos se aplica generalmente en las empresas industriales o de servicios

pero también en las empresas comerciales. Su objetivo es identificar el costo

del producto y luego determinar cuál es su monto mediante métodos

preestablecidos

|

Contabilidad

Financiera: La necesidad de presentar

estados contables para terceros (accionistas, inversores, entes reguladores

públicos, etc.) y la necesidad de que la información presentada a terceros

sea uniforme, hizo que la contabilidad se volcara a la confección de los

Estados Contables para terceros y no tanto en colaborar en la confección de

información para la gestión empresarial.

|

Contabilidad

Fiscal: Se fundamenta en los

criterios fiscales establecidos legalmente en cada país, donde se define como

se debe llevar la contabilidad a nivel fiscalía. Es innegable la importancia

que reviste la contabilidad fiscal para los empresarios y los contadores ya

que comprende el registro y la preparación de informes tendientes a la

presentación de declaraciones y el pago de impuestos.

|

Contabilidad

Administrativa: También

llamada contabilidad gerencial, diseñada o adaptada a las necesidades de

información y control a los diferentes niveles administrativos.

|

Contabilidad

por actividades:

Modalidad

de la contabilidad administrativa que implica la clasificación y operación de

las cuentas de distintas actividades, con objeto de facilitar el proceso de

ajustar a un plan el funcionamiento de una organización; una contabilidad por

funciones.

|

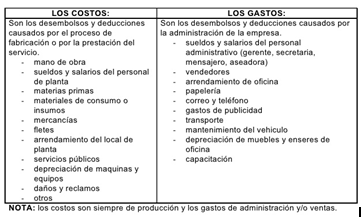

2.3. Los costos y gastos en la industria

Son todos

los desembolsos y deducciones necesarios para producir y vender los productos o

mercancías de la empresa o para prestar sus servicios. (16)

Clasificación de los costos:

Hay dos

clases.

2.4. Clasificación

y tratamiento de los costos.

- Por el alcance

- Por la identidad

- Por su relación con el nivel de produccion.

- Por el

momento en que se determinan.

- Por el sistema de acumulación.

2.5. Los tres elementos del costo.

Los

costos de producción son los que se capitalizan para conformar el costo de los

productos fabricados; es decir, el costo de un producto está integrado por tres

elementos:

-

Materiales

Directos:

Estos son

materiales que influyen directamente en el producto que se está fabricando; es

decir, que tienen la particularidad de ser fácilmente medibles en la cantidad

que forma parte del artículo terminado, consecuentemente su costo es

determinado sin dificultad y aplicado al costo total de un artículo. Esto con

la condición de que el consumo del insumo debe guardar relación proporcional

con la cantidad de unidades producidas.

La

materia prima es el único elemento del costo de fabricación nítidamente

variable.

-

Mano de

Obra Directa:

Es el

valor del trabajo realizado por los operarios que contribuyen al proceso

productivo. Los trabajadores de producción son de diversas clases, algunos

intervienen con su acción directa en la fabricación de los productos, ya se

manualmente o accionando las máquinas que transforman las materias primas en

productos acabados. La remuneración de estos trabajadores, cuando se desempeñan

como tales, es lo que constituye el costo de mano de obra directa. En algunas

industrias el rubro mando de obra puede superar el rubro de gastos por materia

prima.

Lo

primero que debe decidir la empresa en relación con su fuerza laboral es qué

parte de esta corresponde a producción, qué parte a administración y qué parte

a ventas. Dentro del personal de producción se clasifica a los trabajadores en

empleados y obreros.

Lo que

interesa de los trabajadores de producción es determinar hasta qué punto los

salarios devengados por ellos se pueden identificar convenientemente; es decir,

cuales constituye n mano de obra directa y cuales mano de obra indirecta.

En cuanto

a la remuneración de los trabajadores por el tiempo empleado en labores

productivas, es lo que constituye el costo de mano de obra directa.

-

Costos

Generales de Fabricación:

Son todos

los costos en que necesita incurrir un centro para el logro de sus fines;

costos que, salvo casos de excepción, son de asignación indirecta, por lo tanto

precisa de bases de distribución. A estos costos se les suma los materiales

indirectos y la mano de obra indirecta. Los materiales indirectos y la mano de

obra indirecta no son identificables con las órdenes de producción; es decir

que no pueden ser individualizados y tampoco puede calcularse con exactitud el

monto que corresponde a cada trabajo.

Materiales

indirectos: un material puede entrar en la fabricación de un producto, pero su

cantidad puede ser despreciable o ser difícilmente contabilizada que resulta

más conveniente contabilizarlo como material indirecto. Son considerados como

indirectos, aquellos materiales usados para lubricación de las máquinas,

mantenimiento de planta y equipo, aseo, etc.

Mano de obra Indirecta: otros

trabajadores desempeñan labores indirectas de Aseo, vigilancia, mantenimiento,

supervisión, mecánicos, etc. La remuneración de

estos trabajadores de producción se denomina mano de otra indirecta y se

incluye dentro de los costos generales

de fabricación.

Debe

excluirse del costo de mano de obra directa, a oficinistas de producción; trabajo indirecto; tiempo ocioso, tiempo

dedicado a labores que no son de

manufactura y recargo por horas extras.

Costos Indirectos Varios: son

rubros que no pueden ubicarse ni en los

materiales indirectos ni en la mano de obra indirecta, como las

depreciaciones, seguros, el consumo de

energía eléctrica, agua, arriendos, impuestos, suministros de mantenimientos, etc.

Costes

A más de

los costos de los tres costos de fabricación, se deben tomar en cuenta los

costes que llevan asociados, como lo son:

Costes de mantenimiento.- sol los

costes correspondientes a mantener los inventarios a lo largo del tiempo. Por

lo tanto, estos costes incluyen también los que se deben a la obsolescencia de

los materiales y los relacionados con el almacenamiento, como los de seguros,

la contratación de personal adicional si es necesaria y el pago de intereses.

Tipos de costes que hay que tener en cuenta para calcular los costes de

almacenamiento.

- Costes

de almacenamiento

- Costes

de gestión de materiales

- Costes

laborales de la gestión adicional

- Coste

in inversión

-

Pérdidas desechos y obsolescencia

Costes de pedidos.- incluyen

los costes de materiales, impresos, apoyo Administrativo, etc., necesarios para

procesar los pedidos. Cuando se preparan los pedidos, también se producen

costes, pero en este caso se llaman coste de preparación.

Costes de preparación.- son los

costes correspondientes a la preparación de

una máquina o proceso para elaborar un pedido. Incluyen el tiempo y el

trabajo necesarios para limpiar y cambiar herramientas o instrumentos.

Tiempo de preparación.- las

labores de preparación requieren normalmente

una carga de trabajo considerable antes de emprender la preparación

propiamente dicha en el centro de

trabajo. Si se hace una planificación correcta, se puede hacer gran parte de los preparativos que llevan

consigo las preparaciones antes de parar las

máquinas o de interrumpir los procesos, y por tanto, se puede reducir

mucho el tiempo de preparación. (12)

2.6. Tratamiento de los materiales.

Con el

fin de obtener la mínima cantidad de producción defectuosa, las empresas

utilizan mecanismos de control que pasan por tres etapas:

Control de ocurrencia:

En esta

etapa se evalúa la calidad de los productos. Si en el proceso productivo no se

produce ninguna unidad defectuosa, las dos siguientes etapas nose llevan a cabo.

Todo sistema de control tiene que basarse en unos aspectos generales que

podemos englobar en:

a) Deben

distinguirse las pérdidas controlables de las que no lo son con el fin de

determinarla eficacia del mecanismo de control.

b)

Deberemos medir e informar de la actividad de control mediante unos informes

periódicos.

c) La

empresa deberá disponer de un procedimiento para valorar la eficacia del

mecanismo de control, es decir, crear estándares a partir de los cuales valorar

las desviaciones. El control de ocurrencia sirve para minimizar la producción

de los materiales defectuosos. Para ello se deberán analizar las causas por las

que se genera el material defectuoso. Estas causas podrán ser la materia prima,

la mano de obra, el sistema de fabricación, etc. Uno de los mecanismos que se

utilizan en esta fase es una

Relación

estándar de materiales, que no es más que una configuración específica de los

productos en la que se detallan los materiales que forman parte del proveedor

final. Otro mecanismo de control de esta fase es la elaboración de mediciones

informes que comuniquen periódicamente a la gerencia sobre el material

defectuoso localizado, las causas que lo han producido, los responsables y los

costes que han generado.

Control sobre recuperación, manejo y

almacenamiento:

Su objeto

principal es maximizarla recuperación del material defectuoso y almacenarlo con

el fin de mantener o conseguir el mayor valor posible del mismo. Para ello es

preciso elaborar un registro en el que sea nota cuándo y en qué fase se ha

producido esa producción defectuosa para luego hacer una clasificación de esos

productos defectuosos en base al defecto que tengan almacenarlos en

consecuencia. De esta manera se puede comparar la parte del material defectuoso

producido con el recuperado y así conoceremos la cantidad perdida. Lo que se

intenta es lograr maximizar el beneficio económico de ese material defectuoso. En

caso de obtener desechos industriales se debe intentar que su generación sea

mínima y controlarse recuperación y almacenamiento por motivos de seguridad. (13)

2.7. Tratamiento de la mano de obra.

NATURALEZA

El pago

de los trabajadores y demás personas que laboran en una empresa constituye la

mano de obra, cuya incidencia sobre la producción, ya sea directa o indirecta,

es notoria desde todo punto de vista. Gracias a la mano de obra, en su acción

sobre equipos y máquinas, los materiales se convierten en partes especificas o

en productos terminados.

A

diferencia de los materiales, la mano de obra no queda representada finalmente

en el producto, y de hay que su naturaleza por tanto sea muy diferente; es, en

realidad, un servicio integrado por numerosos factores, la mayoría de ellos

humanos, que deben ser analizados en todos sus aspectos si se quiere obtener

resultados óptimos.

El pago

de mano de obra ha constituido desde hace millones de siglos, uno de los

problemas más delicados, y bien sea que se efectúe a través de un departamento

de personal, o de una sección de nómina o de pagos, según la envergadura de la

empresa.

MANO DE OBRA DIRECTA

Es la

remuneración que se les da a los trabajadores que intervienen directamente en

la elaboración del producto, es decir, el pago que se les da a los obreros en

los diferentes departamentos de producción. Debe quedar claro que se hace

referencia a la mano de obra directa en la fábrica o planta, porque el estudio

de los costos de mercadeo (de distribución y ventas) también habrá

discriminación entre la mano de obra directa e indirecta, aunque de una

naturaleza diferente de la que surge en manufactura.

El costo

de los salarios de los obreros de producción y sus correspondientes

prestaciones sociales, constituye el segundo elemento del costo.

CONTROL DE LA MANO DE OBRA

El

control en los procesos de manufactura persiguen los mismos objetivos: producir

en mayores cantidades y reducir los costos.

Control

de tiempo: en el caso concreto de la producción, mucho antes de que sea

elaborado el producto, se adquirió una serie de estudios de tiempo y de

movimientos para de cada una de las operaciones, a fin de que en cada una de

ellas se obtuviese la máxima eficiencia con los costos más bajos posibles; precisamente

en este paso, el control puede operar con magníficos resultados.

Una forma

bastante utilizada en las empresas industriales para controlar el tiempo de

trabajo de los obreros y empleados, es la “tarjeta de reloj”, que puede variar

mucho de una empresa a otra.

Cada

obrero o empleado, al entrar o salir de la fábrica, coloca la tarjeta de reloj

en el reloj de control que existe para estos casos, y este registra

automáticamente el día y la hora exactas, computando al final de la semana las

horas regulares trabajadas así como las extras.

En cuanto

al tiempo en si que gasta cada obrero en una operación, existe otra forma de

control llamada “tiquete o tarjeta de tiempo”, en la cual se registra el nombre

del trabajador, la hora de iniciación y terminación del trabajo en cada

operación, la fecha y el número del trabajo, las unidades terminadas, la forma

de aprobación del supervisor o jefe de sección, etc.

Esta

forma de control es muy efectiva porque hace posible conocer con exactitud el

tiempo gastado por el obrero en los diferentes trabajos, en un periodo

determinado, y evita pérdidas de tiempo que al no ser remuneradas van en

perjuicio tanto de la producción como del mismo trabajador.

Control

del salario: en la práctica, los sistemas de incentivos basados en la

estandarización del trabajo, son los que más facilidades ofrece.

Tiquetes

de tiempo: es una forma de control para el pago de salarios, que recibe también

el nombre de “recapitulación diaria de trabajo”, o “resumen diario de trabajo”,

o “planillas del control diario del tiempo”. Cada ocho o diez días, según la

política de la empresa, la sección o departamento de nómina hace registros en

los cuales resume la labor de los trabajadores y el pago que les ha

correspondido por diversos conceptos. (14)

2.8. Tratamiento de los costos indirectos de

fabricación.

Control de costos indirectos de fabricación

Son todos los costos de

fabricación distintos de los materiales directos y de la mano de

obra directa. Estos costos hacen referencia al grupo de costos utilizado para

acumular los costos indirectos de fabricación (CIF son distintos a los Gastos de venta, administración y financiero) y además son

costos que no se puede asociar o costear con facilidad a un producto producido ejemplos de CIF

son los siguientes:

·

Materiales

indirectos

·

Mano

de obra indirecta

·

Calefacción, luz y energía para la fabrica

·

Depreciación

del edificio de la planta productora y el equipo de fabrica

·

Mantenimiento

del edificio y equipo de fabrica

·

Impuesto

a la propiedad sobre el edificio de

fabrica

Clasificación de los costos indirectos

de fabricación

Costos indirectos de

fabricación variables:

Son costos indirectos de

fabricación variables cuando su total cambia en proporción directa al nivel de producción,

es decir cuánto más grande sea el conjunto de unidades producidas, mayor será

el total de costos indirectos de fabricación variables. Ejemplos:

·

Materiales

indirectos

·

Mano

de obra indirecta

Costos indirectos de

fabricación fijos

Son costos indirectos de

fabricación (CIF) que permanecen constantes independientemente de los niveles

de producción,

ejemplo de este tipo de CIF fijos son:

·

Impuestos

a la propiedad

·

Depreciación

del edificio de producción

·

Alquileres

de edificios

Costos indirectos de

fabricación mixtos.

Este tipo de costos no son

totalmente fijos ni totalmente variables en su naturaleza pero tienen característica

de ambos al costear deben de separarse en sus componentes fijos y variables

para propósitos de planeación y control ejemplos son:

Servicios telefónicos de la

fábrica

Salarios de los

supervisores y de los inspectores de fábrica (15)

Principalmente,

el problema que existe con gran número de empresas es que una vez que

establecen su sistema de contabilidad les cuesta introducir cambios en el

mismo, haciendo que los procedimientos de cálculo de estas caigan en la rutina.

Es

importante entender que los sistemas contables de costes son una herramienta

bastante importante en la gestión de las empresas, y que brindan gran ayuda en

las tareas de la organización y de dirección.

Pasa

que, en muchas empresas donde los procesos de producción experimentan una

fuerte automatización y mecanización, los costes indirectos pueden llegar a

superar tres veces el de los costes directos, por lo que se ha llegado a la

conclusión que el problema que encontramos en estas se debe a la imputación de

los mismos.

Se

insiste en que las claves que se utilizan actualmente en la imputación de los

costes indirectos, como lo son: la mano de obra directa, las horas de

utilización de las máquinas o el coste de las ventas, no son las adecuadas en

las empresas donde sus procesos de producción son modernos y altamente

tecnificados. Y no lo son porque hoy día, se ha experimentado un crecimiento

fuerte en los costes derivados de la investigación, los costes de diseño, los

costes de calidad, o bien los de comercialización.

Ahora

bien, para resolver este problema, es importante partir de que los costes

indirectos son introducidos o generados por la diversidad y complejidad de las

operaciones que tienen lugar en las empresas, para ellos es necesario que las

empresas cambien de su filosofía del coste, dándoles un tratamiento distinto

dependiendo de los objetivos que se deseen conseguir. Que no se hable nunca de

un único sistema de costes, ya que puede que este no abarque objetivos como la

valoración de inventarios, el control de las operaciones o bien el cálculo del

coste del producto. Para esto, las empresas tienen que establecer y decidir que

es lo que exigen a sus sistemas de costes para posteriormente poder diseñarlos.

Para

la aplicación de lo que he mencionado antes no se debe ignorar que existen aún

estructuras tradicionales que son obsoletas y que variables no financieras como

la fidelidad de los clientes o la calidad son esenciales para el futuro. Por lo

mismo aplicar modelos como el ABC (Activity Based Costing) para la imputación

de costos indirectos no se debería realizar sin antes tomar en cuenta los

cambios de rediseño, modernización y flexibilización de la estructura

organizativa de una empresa.

Concluyendo

puedo decir que no son los procedimientos contables la característica más

importante en una empresa sino los objetivos que tengan sus sistemas de costes

y que es por ello las empresas deben empezar a adoptar ideologías distintas

desmenuzando los procesos de fabricación, conociendo como se refleja

verdaderamente la información en producción, en circulación de materiales, en

unidades de obra, y rehacer su sistema de costes, sacándoles de esa rutina que

las hace empresas obsoletas. (16)

3. Costos de importación y sistemas de costeo.

3.1. Costos de importación y exportación.

Costo de importaciones

Se denomina así el costo

resultante de las adquisiciones hechas en el exterior del país donde es

importante establecer el costo de moneda extranjera original mas los gastos que demanda la compra, los derechos o impuestos a la importación y los

gastos propios ocurridos en el país hasta que llega la mercadería al almacén.

Se trata de un típico caso de costo por recargo.

Simbología de los Precios

Internacionales.-

- C.O.D. Cash or Delivery:

pago contra entrega. Cuando el comprador importador paga la mercadería en el

establecimiento del exportador.

- F.A.S. Free at Steamer:

libre hasta la vera del bando o el muelle. Es una cotización por la cual el

exportador se compromete a transportar la mercadería y ponerla en puerto de

embarque al lado del vapor o avión.

- F.O.B. Free

on board: dentro. Cotización

por la cual el exportador se compromete a llevar la mercadería a puerto,

contratar la nave y embarcarlo a bordo sin pago de seguro ni flete.

- C. & F.

Cost and Freight: Costo y flete. Por el cual el exportador paga el flete hasta puerto y

destino pero no paga seguro.

- C.I.F. Cost,

Insume and Freight. Por

el cual el exportador tiene el compromiso de entregar la mercadería en puerto

de destino, libre de todo riesgo a favor del comprador.

La importancia es el

régimen aduanero por el cual se autoriza el ingreso de mercaderías provenientes

del extranjero. Los tributos que afectan a las

importaciones son:

1.

Derechos Ad-valorem

2.

Impuesto Selectivo al Consumo

3.

Impuesto General a las Ventas

4.

Derecho Específico variable-Fijo Sobretasa

especial

1.

Derechos Ad-valorem

Son los pagos que tienen

que realizar los importadores de bienes para retirarlos de la aduana,

con un porcentaje del 12% como mínimo y 20% máximo, aplicables sobre el valor

CIF.

La obligación tributaria se

origina en la fecha de numeración de la póliza de importación.

Estos derechos resultan de

los criterios establecidos por los que dirigen la economía del país y pueden ser

reajustados manteniendo la estructura arancelaria adecuando el

nivel de protección a la política de desarrollo nacional, protegiendo la

producción nacional.

Solo se encuentran vigentes

las exoneraciones, inafectaciones y suspensiones de pagos o rebajas de los

derechos Ad-valorem que corresponda a aplicar a las importaciones de bienes

amparados en lo dispuesto por las leyes vigentes, dentro de los que

se encuentran:

·

En favor de las Universidades y Centros

Educativos y Culturales.

·

Convenios y Tratados Internacionales.

·

Importación de oro,

plata, billetes, monedas y cuños que efectúe el Banco Central de Reserva del Perú.

·

Reglamento de Equipaje y Menaje de casa.

·

Importación de obsequios.

·

Referidos a las importaciones que realicen

agentes diplomáticos, consulares, funcionarios de organismos internacionales y

similares.

·

Equipos y armamentos destinados a la defensa

nacional y al orden interno de la República.

1.

Es

una tasa variable que se aplica por el tipo de producto que se importa, con la

finalidad de seleccionar discriminar mercancías superfluas o de lujo. La base

imponible es el resultado de la suma de

2.

El

total se multiplica por la tasa que le corresponde al producto.

3.

Se

gravará con el Impuesto Selectivo al Consumo a los

bienes comprendidos en los apéndices que señala los dispositivos legales.

4.

La

base imponible del ISC es el precio explanta, el cual no incluye a los tributos

que afectan la producción o venta de dichos bienes.

5.

La

obligación tributaria se origina en la fecha en que se solicita su despacho a

consumo.

6.

Impuesto Selectivo

al Consumo

7.

Impuesto General a

las Ventas

La tasa porcentual total es

de 19%. Esta tasa única se encuentra discriminada de la siguiente manera:

- 17% para el Tesoro

Público (IGV)

·

2% por Impuesto de Promoción Municipal (IPM)

Para su aplicación, se

determina en primer lugar la suma de

El total se multiplica por

la tasa actual de 19%.

La base imponible está

constituida por el valor CIF aduanero más los derechos e impuestos que afecten

la importación. Este impuesto será liquidado por las Aduanas de la República en el mismo

documento en que se determinen los derechos aduaneros y será pagado en forma

conjunta.

1.

Derechos Específicos o Sobretasa

La aplicación de los

derechos específicos es en forma sencilla y exacta. El derecho específico se

aplica en el momento que sean exigibles los derechos de importación y será cancelada

en la Aduana la que se depositará en una cuenta especial del Banco de la Nación.

El Derecho Específico es

cobrado en dólares americanos por tonelada métrica, y se determina conforme a

las respectivas tablas aduaneras, sobre la base del menor precio FOB del