UNIVERSIDAD

TÉCNICA DE MACHALA

UNIVERSIDAD

TÉCNICA DE MACHALA

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE

INGENIERIA EN MARKETING

SYLLABUS ESTANDARIZADO

1.- DATOS GENERALES

Asignatura:

Contabilidad

de Costos

|

Código de la

Asignatura: MARK

2.06

|

Eje Curricular de

la Asignatura:

Básica

|

Año:

2014

|

Horas presenciales

teoría:

48h

Totales

|

Nivel/Paralelo/Sección:

Segundo “A”

“B” Vespertina

|

Horas presenciales

práctica:

32h

Totales

|

Número de créditos:

5

Créditos de 16 horas

|

Horas atención a

estudiantes:

3h

Semanales (tutorías)

|

Horas trabajo

autónomo:

80

horas

|

Fecha de Inicio:

|

Fecha de

Finalización:

Martes 23 de Septiembre del 2014

|

Prerrequisitos: Contabilidad

|

|

Correquisitos:

|

|

2.-

JUSTIFICACION DE LA ASIGNATURA

La

asignatura de Contabilidad de

Costos, en la Escuela de Marketing de la

Universidad Técnica de Machala, es de vital importancia para la formación

profesional del Ingeniero en Marketing;

es por esto que consta en la malla curricular formando parte del tronco común

vigente básico para la formación de profesionales en esta área. Tiene como

propósito desarrollar al futuro profesional, en el manejo correcto de la

información financiera, a fin de tomar decisiones acertadas para el

cumplimiento de los objetiven de la empresa o entidad.

El

aporte conceptual y práctico que recibirá el estudiante de Marketing, con el

desarrollo de esta asignatura de Contabilidad de Costos, depende ampliamente de

esta guía, de la estructura comprensiva

que coadyuve al entendimiento de las temáticas como contextos, generales,

empresariales, dependiendo aún más, de la conceptualización indispensable y

necesaria para la aplicación de costeo

de productos sean estos bienes o servicios,

en virtud, permite conocer el

costo real de bien, permitiendo al inversionista tomar la decisión del invertir

o no al vínculo relacionado de forma

directa ante cualquier directivo en la toma de decisiones, esto conlleva a que

el estudiante desarrolle su nivel de

reacción frente a la realidad del mercado.

3.- OPERACIONALIZACIÓN DE LA

ASIGNATURA CON RESPECTO A LAS COMPETENCIAS DEL PERFIL PROFESIONAL.

3.1.- Objeto del estudio de

la asignatura

Preparar

los Estados financieros básicos de una empresa comercial y de servicios,

aplicando las normas, técnicas y procedimientos contables en forma eficiente,

efectiva y oportuna.

3.2.- Competencia de la

asignatura

Desarrolla el proceso de costeo en un

producto o servicio, sea en empresas

comerciales o de servicio, utilizando la normativa vigente y ética profesional.

Analiza e interpreta los resultados obtenidos

en un periodo determinado y proyecta resultados futuros que permite la toma de

decisiones.

3.3.-

Relación de la asignatura con los resultados de aprendizaje.

RESULTADOS

DEL APRENDIZAJE

|

CONTRIBUCIÓN

(alta,

media, baja)

|

EL

ESTUDIANTE DEBE:

|

a)

Habilidad para aplicar el

conocimiento de las matemáticas, estadístico, encaminado al Marketing.

|

MEDIA

|

Saber aplicar las fórmulas matemáticas

para la formulación de modelos estratégicos y analizar los resultados,

comparándolos con los modelos previos estableciendo y presentando dichos

resultados en cuadros y gráficos estadísticos.

|

b)

Pericia para diseñar, conducir y

ejecutar políticas de Marketing.

|

MEDIA

|

Redactar e interpretar las distintas

políticas estratégicas, sean estas descriptivas o inferenciales con

propuestas y resultados.

|

c)

Destreza para el manejo de empresas

privadas o públicas.

|

MEDIA

|

Utilizar la metodología de la

investigación estratégica para analizar los diferentes niveles en el

direccionamiento de procesos productivos de las empresas.

|

d)

Trabajo multidisciplinario.

|

ALTA

|

Elaborar planes estratégicos que permitan

ser aplicados en diferentes áreas empresariales.

|

e)

Resuelve problemas de la profesión

|

ALTA

|

Analizar y dar soluciones estratégicos en

las diferentes áreas relacionadas al Marketing en las empresas.

|

f)

Compromiso ético de sus responsabilidades

profesionales.

|

MEDIA

|

Aplicar la ética profesional en el

desarrollo de procesos estratégicos de Marketing.

|

g)

Comunicación efectiva

|

BAJA

|

Dar a conocer los resultados estratégicos

enmarcados en el Marketing en un lenguaje claro y pertinente.

|

h)

Impacto en la profesión y en

contexto social

|

BAJA

|

Aplicar los conocimientos adquiridos en

las diferentes áreas del Marketing.

|

i)

Aprendizaje de por vida.

|

BAJA

|

Presentar disposición en la actualización

permanente.

|

j)

Utilización de técnicas e instrumentos modernos

|

MEDIA

|

Utilizar las herramientas tecnológicas y

científicas en el Marketing.

|

k)

Asuntos contemporáneos

|

BAJA

|

Actualizar información de acuerdo a las

nuevas tendencias del mercado en el área del Marketing.

|

l)

Capacidad de liderar, gestionar o emprender

proyectos.

|

MEDIA

|

Liderar grupos estratégicos en las

diferentes áreas del Marketing.

|

3.4.-

Proyecto o producto de la asignatura:

Conoce y aplica los conceptos básicos de

Costos, controla sus inventarios obteniendo saldos reales de los mismos,

analiza e interpreta la capacidad de inversión, permitiéndole tomar decisiones.

4.-

PROGRAMA DE ACTIVIDADES:

4.1.-

Estructura de la asignatura por unidades:

UNIDAD

|

COMPETENCIAS

|

RESULTADO DE

APRENDIZAJE

|

1.- INTRODUCCIÓN A LA CONTABILIDAD

|

Habilidad para aplicar el conocimiento

de las Ciencias Básicas de la profesión, y la importancia del contador en la

organización.

Analiza,

explica los conceptos básicos de costos; describe la importancia de la

aplicación del costeo en las empresas industriales, para comprender los

costos de producción que se dan y, diferenciarlos de los gastos.

|

Habilidad de

Criterio

Objetivo

Competitivo

Reflexivo

Objetivo

|

2.- EL PROCESO

CONTABLE

|

Identifica como cambia la

utilidad en operación con las variables en el nivel de producción, los

precios de venta, los costos variables o costos fijos.

Comparar resultados y analizarlos de

acuerdo al volumen de producción y su volumen de rentabilidad

|

Habilidad de

Criterio

Competitivo

Reflexivo -

Analítico

Objetivo

|

4.- METODOS DE MANEJO DE

INVENTARIOS

|

Registra los movimientos de

entrada y salida del producto con él propósito de dar saldo de Inventarios,

ya sean estos por diferentes métodos.

Realizar cálculos

matemáticos estadísticos.

|

Habilidad

de Criterio

Reflexivo-Analítico

Competitivo

Objetivo, Destreza,

Habilidad

Pericia

|

5.-

SISTEMAS

DE ORDENES DE TRABAJO, POR PROCESOS Y DE OPERACION

|

Identifica y

diferencia las ordenes de trabajo por operación y por proceso.

Establece la

inclinación de acuerdo a su conveniencia.

|

Habilidad de

Criterio

Reflexivo-Analítico

Competitivo

Objetivo

Destreza

|

5.-

PROGRAMACIÓN TEMÁTICA

UNIDAD No. 01: EL PAPEL

DEL CONTADOR EN LA ORGANIZACIÓN

|

||||

Semanas

de

estudio

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

1 (semana)

12/05/2014

al

16/05/2014

|

EL PAPEL DEL CONTADOR EN LA ORGANIZACION

|

1.1Propósito de la contabilidad

administrativa y la contabilidad financiera.

Definiciones y

Conceptualizaciones de Contabilidad

Definición y conceptualización del

Contabilidad de Costos

|

·

Explicación

de los temas expuestos

·

Trabajos

de investigación y análisis del mismo

|

2h.

|

Definiciones e importancia Sobre la

Contabilidad Administrativa y la

Contabilidad Financiera

Diferencias de Contabilidad Administrativa y

Financiera

|

·

Clase

Participativa

|

3h

|

||

2 (semana)

19/05/2014

al

23/05/2014

|

1.2. Elementos del control administrativo.

Planificación

Organización

|

·

Clase

Participativa

·

Explicación

de los temas expuestos

|

2h.

|

|

Dirección y

Control

|

·

Clase

Participativa

·

Explicación

de los temas expuestos

|

3h

|

||

3 (semana)

26/05/2014

al

30/05/2014

|

1.3. Enfoque del costo-beneficio

Lineamientos que ayudan a los gerentes y contadores

administrativos a la toma de decisiones

|

·

Explicación

de los temas expuestos

·

Trabajos

grupales

·

Exposiciones

|

2h

|

|

Enfoque de Costo Beneficio

|

·

Trabajos

grupales

·

Explicación

de los temas expuestos

·

Definición

·

Participativa

|

3h

|

||

4(semana)

02/06/2014

al

06/06/2014

|

Conceptualización de Costo Histórico

|

1h.

|

||

UNIDAD No.02: RELACIONES:

COSTO - VOLUMEN - UTILIDAD.

|

||||

Semanas

de

estudio

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

4 (semana)

02/06/2014

al

06/06/2014

|

RELACIONES COSTO-

VOLUMEN-UTILIDAD

|

2.1. Punto de equilibrio

Definición

del Punto de Equilibrio

Formulas

del Punto de Equilibrio

|

·

Explicación

de los temas expuestos

|

1 h.

|

2.2. Interrelación Costo -

Volumen – Utilidad.

Análisis

de Costos Volumen Utilidad.

Determinación de los elementos de Costos

Volumen Utilidad.

|

·

Conferencia-

seminario-clase práctica

|

3h

|

||

5 (semana)

09/06/2014

al

13/06/2014

|

2.3. Introducción al costeo variable.

Conceptos

que forman pilares del Sistema de Costeo

|

·

Conferencia-

seminario- clase práctica

|

2h

|

|

Sistema

de Costeo por Ordenes de trabajo y

Sistema de Costeo por Procesos

Definición de Costeo Variable

|

·

Conferencia-

Investigación- taller

|

3h

|

||

6 (semana)

16/06/2014

al

20/06/2014

|

Costeo

variable y Costeo Absorbente.

Diferencias

entre Costeo Variable y Absorbente

|

·

Definición

·

Participativa

|

2h

|

|

6 (semana)

16/06/2014

al

20/06/2014

|

2.4.

Problemas y costos prácticos

Planteamiento de Ejercicios prácticos

|

·

Desarrollo

de ejercicios

·

Define

analiza e interpreta si es no, aplicable

|

3h

|

|

7 (semana)

23-06-2014

al

27/06/2014

|

2.5. La gráfica

utilidad/venta

A través de ejercicios Determinamos

la utilidad

|

·

Analiza e interpreta resultados

|

2h

|

|

UNIDAD No. 03: INTRODUCCION A LOS TERMINOS

USADOS EN EL COSTO Y SUS PROPÓSITOS

|

|||||

Semanas

de

estudio

|

TEMAS

|

CONTENIDOS

|

ESTRATEGIAS DE AP

RENDIZAJE

|

HORAS

|

|

7 (semana)

23-06-2014

al

27/06/2014

|

INTRODUCCION A LOS TERMINOS

USADOS EN EL COSTO Y SUS PROPOSITOS

|

3.1. Los costos en general. Definiciones de Costos y

Terminologías de Costo.

Objetos de Costos

|

·

Trabajos

de investigación y análisis

·

Trabajos

grupales

|

3 h

|

|

8 (semana)

30-06-2014

al

04/07/2014

|

3.2. Costos variables y

costos fijos.

Tipos de costos

Patrón de Comportamiento de los Costos Variables y los Costos Fijos

|

·

Definición

·

Análisis

e interpretación

·

Clase

participativa

|

2h

|

||

8 (semana)

30-06-2014

al

04/07/2014

|

3.3. Costo promedio y costo

total.

Costo Total Promedio

Costo marginal

Relación entre costo marginal y

Costo Total Promedio

|

·

Definiciones

|

3h

|

||

07-07-2014

al

12/07/2014

|

EXAMENES DEL HEMISEMESTRE

|

||||

9 (semana)

14-07-2014

al

18-07-2014

|

INTRODUCCION A LOS TERMINOS

USADOS EN EL COSTO Y SUS PROPOSITOS

|

3.4. Costos del producto y costos del periodo

Término de Costos por Productos

Término de Costos por Periodo

Costo Total

|

·

Definición

Análisis e

·

interpretación

·

Clase

participativa

|

2h

|

|

9 (semana)

14-07-2014

al

18-07-2014

|

3.5. Terminología usada en

la contabilidad de costo.

Definiciones de los Términos

Contables

|

·

Definición

·

Taller

en clase

|

3h

|

||

10(semana)

21-07-2014

al

25-07-2014

|

3.6.

Problemas y costos prácticos

3.6.1 planteamiento de ejercicios

|

|

2h

|

||

10(semana)

21-07-2014

al

25-07-2014

|

3.6.2 Análisis en interpretaciones

y Conclusiones

|

·

Clase

Participativa

|

1h

|

||

UNIDAD No. 04: METODOS DE MANEJAR

INVENTARIOS.

|

||||

Semanas

de

estudio

|

TEMAS

|

CONCEPTUAL

|

ESTRATEGIAS DE APRENDIZAJE

|

HORAS

|

10(semana)

21-07-2014

al

25-07-2014

|

METODOS DE MANEJAR

INVENTARIOS

|

4. 1. Método FIFO

Definición, e importancia

Que es un kardex, y su

importancia

Elaboración de Kardex

Registro de Compras

|

·

Conceptualización

·

Clase Práctica

·

Taller

|

2 h.

|

11(semana)

28-07-2014

al

01-08-2014

|

Registro de Ventas

Establecer saldos

|

·

Clase Práctica

·

Taller

|

2h

|

|

11(semana)

28-07-2014

al

01-08-2014

|

4.2. Método LIFO

Elaboración de Kardex

Registro de Compras

Registro de Ventas

Establecer saldos

|

·

Clase Práctica

·

Taller

|

3h

|

|

12(semana)

04-08-2014

al

8-08-2014

|

4.3. Método promedio Ponderado.

Elaboración de Kardex

Registro de Compras

Registro de Ventas

|

·

Clase Práctica

·

Taller

|

2h

|

|

12(semana)

04-08-2014

al

8-08-2014

|

4.3.4 Establecer saldos

5.3.5 Diferenciación de métodos

|

·

Clase Práctica

·

Taller

|

2h

|

|

12(semana)

4-08-2014

al

8-08-2014

|

4.4 Método a último precio de compra

Elaboración de Kardex

Registro de Compras

|

·

Clase Práctica

·

Taller

|

1h

|

|

13(semana)

11-08-2014

al

15-08-2014

|

Registro de Ventas

Establecer saldos

|

·

Clase Práctica

·

Taller

|

2h

|

|

13(semana)

11-08-2014

al

15-08-2014

|

4.5. Método a último precio

de mercado.

Elaboración de Kardex

Registro de Compras

Registro de Ventas

Establecer saldos

|

·

Clase Práctica

·

Taller

|

2h

|

|

UNIDAD No.05: SISTEMAS DE ÓRDENES DE

TRABAJO, POR PROCESO Y DE OPERACIÓN

|

||||

Semanas

de

estudio

|

TEMAS

|

CONCEPTUAL

|

ESTRATEGIA DE APRENDIZAJE

|

HORAS

|

13(semana)

11-08-2014

al

15-08-2014

|

SISTEMAS DE ÓRDENES DE

TRABAJO, POR PROCESOS Y OPERACIÓN

|

5.1.

Costeo del Producto y propósitos de control

Identificación del Problema y las Incertidumbres

Obtener Información

Predicción de futuros proyectado

|

·

Clase Práctica

·

Taller

|

1h

|

14(semana)

18-08-2014

al

22-08-2014

|

5.2. Costeo por órdenes de

trabajo.

Cuáles son los conceptos Básicos de

un sistema de costeo

Definiciones,

Evaluación e Implementación

Unidades definidas de un bien o Servicio

|

|

2h

|

|

14(semana)

18-08-2014

al

22-08-2014

|

5.3. Ejemplo de la

contabilidad por órdenes de trabajo.

Sector de Servicio

Sector Comercial

Sector de Manufactura

5.4. Propósito de control en industrias fabriles y de servicios

|

|

3h

|

|

15(semana)

25-08-2014

al

29-08-2014

|

5.5. Aplicación de los

gastos indirectos de fábrica

Características de los Costos Indirectos de Fabricación

Identificación, Determinación y

Cuantificación

|

·

Definición

Análisis

e

·

interpretación

Clase participativa

|

2h

|

|

Gastos de Materiales Indirectos

Gastos de Mano de Obra Indirecta

Otros gastos Indirectos

|

·

Definición

Análisis e

·

interpretación

Clase participativa

|

3h

|

||

16(semana)

01-09-2014

al

05-09-2014

|

5.6. Costeo por procesos y

operación.

Sistema de Procesos por órdenes de Trabajo

Unidades Idénticas o Similares

|

·

Definición

Análisis e

·

interpretación

Clase participativa

|

2h

|

|

5.7. Problema y casos

prácticos.

Planteamiento de Problemas e Identificación de costos y gastos

|

·

interpretación

Clase participativa

|

3h

|

||

08/09/2014

al

13-09-2014

|

Examen fin de Semestre –

Entrega de calificaciones.

|

|||

5.- METODOLOGIA: (ENFOQUE

METODOLOGICO)

El

desarrollo del curso será en base a las exposiciones del profesor, lecturas

complementarias presentadas previamente a los alumnos y confrontación de la

teoría con la práctica, con estudio de casos simulados y reales presentados por

el profesor y los alumnos, con la ayuda de las tecnologías de la información.

5.1. Métodos de enseñanza

De acuerdo a

la temática propuesta, las clases y las actividades serán:

a) Conferencias, se expondrán

los temas de manera teórica,

explicando y analizando ejemplo con los estudiantes, y

b) Trabajo en grupo, los trabajos en grupo se realizaran en forma de

talleres, exposición de investigaciones, estudio de casos, aplicación a la

realidad del entorno, ejercicios prácticos de simulación.

c) Trabajo autónomo u horas no presenciales, que será el material básico para estructurar la carpeta del

estudiante (o cuaderno) al que se agregará el trabajo en grupo:

1. Tareas estudiantiles, los trabajos bibliográficos semanales

de tipo individual.

2.

Investigaciones bibliográficas, individuales o por grupos.

d) Formas

organizativas de las clases, los alumnos asistirán a clase

con el material guía (libro) adelantando

la lectura del tema de clase de acuerdo a la instrucción previa del docente,

sobre los puntos sobresalientes o trascendentales que se van a exponer. De

estos análisis saldrán los trabajos bibliográficos que deberán desarrollar y

entregar posteriormente.

e) Medios

tecnológicos que se utilizaran para la enseñanza:

· Pizarrón para tiza líquida y

marcadores de varios colores.

· Libros y revistas de la

biblioteca.

· Internet y material de Webs.

· Equipo de proyección

multimedia y material académico en Power Point.

· Aula Virtual

6.- COMPONENTE

INVESTIGATIVO DE LA ASIGNATURA:

Las Investigaciones que se llevarán a cabo serán de preferencia

bibliográfica, y otras documentarias

realizadas, en empresas de la localidad

7. PORTAFOLIO DE LA ASIGNATURA

Los

alumnos llevarán una evidencia del avance académico que se denominará

Portafolio de la Asignatura. Este comprende la producción realizada en el

desarrollo de la asignatura, evidencia que será entregada a los coordinadores de

cada carrera.

* Desarrollo de la Asignatura

*

Trabajos de Investigación

*

Pruebas Parciales dentro del proceso

*

Prueba Primer Parcial o interciclo

*

Prueba del segundo Parcial o Final

8. EVALUACIÓN

La evaluación será diagnóstica, formativa y

sumativa, considerándolas necesarias y complementarias para una valoración

global y objetiva de lo que ocurre en la situación de enseñanza y aprendizaje.

Los alumnos serán evaluados con los siguientes parámetros, considerando que la

calificación de los exámenes finales de cada parcial corresponderán al 30% de

la valoración total, el restante

70% se lo debe distribuir de acuerdo a

los demás parámetros, utilizando un mínimo de cinco parámetros.

8.1 Evaluaciones Parciales:

Pruebas

parciales dentro del proceso, determinadas con antelación en las clases.

Presentación de informes escritos como producto de investigaciones

bibliográficas. Participación en clases a partir del trabajo autónomo del

estudiante; y, participación en prácticas de laboratorio y de campo de acuerdo

a la pertinencia en la asignatura.

8.2 Exámenes:

Exámenes,

del I parcial (Del 30 de Junio al 5 de Julio) y del II parcial o final (del 8

al 13 de Septiembre), establecidos en el calendario académico del ciclo o nivel

8.3 Parámetros de

Evaluación:

PARAMETROS DE EVALUACIÓN

|

PORCENTAJES

|

Pruebas

parciales

|

14

|

Participación en clase

|

14

|

Trabajos grupales

|

14

|

Trabajos autónomos

|

14

|

Investigación bibliográfica o de campo

|

14

|

EXAMEN: Prueba sumativa

|

30

|

TOTAL

|

100

|

9. BIBLIOGRAFÍA

9.1. Bibliografía Básica:

ZAPATA,

Pedro (1986) Contabilidad General, Editorial M.c Graw Hill Interamericana S.A.

Santa Fe-Colombia.

CharlesT.

Horgren (2012) Contabilidad de Costos, Editorial Person

9.2.

Bibliografía Complementaría:

Folleto

de texto del profesor de la asignatura de Contabilidad de Costos

MOLINA,

Antonio (2005) Contabilidad General IMPRENTEC, cuarta edición, Quito-Ecuador

SARMENTO. Rubén (2005) Contabilidad General, Editorial Voluntad. Quito-Ecuador

9.3.- WEBGRAFÍA

En general

10. DATOS DEL

DOCENTE:

Marjorie Katherine

Crespo García

Licenciado

en Administración de Empresas

Contador Público

Ingeniero

Comercial

Máster

en Contabilidad y Auditoria

Teléfonos: Celular 0982604340

Correo Electrónico: kcrespogarcia@gmail.com

11. FIRMA DEL

DOCENTE RESPONSABLE DE LA ELABORACIÓN DEL SYLLABUS.

______________________________

MCa. Ing. Com. Marjorie Crespo

FECHA DE PRESENTACIÓN: Martes, 23 de Septiembre del 2014.

UNIDAD No. 01:

EL PAPEL DEL CONTADOR EN LA ORGANIZACIÓN

1.1 Propósito

de la contabilidad administrativa y la contabilidad financiera.

1.1.1 Definiciones y

Conceptualizaciones de Contabilidad

Definición:

La Ciencia y/o técnica que enseña a clasificar y

registrar todas las transacciones financieras de un negocio o empresa para

proporcionar informes que sirven de base para la toma de decisiones sobre la

actividad

Concepto:

La

contabilidad, pues, puede ser considerada como una ciencia o una técnica que

tiene el objetivo de brindar información de utilidad para la toma de decisiones

vinculadas a la economía. Se dedica a analizar el patrimonio y traduce sus

resultados en los llamados estados contables o financieros, que resumen

situaciones económicas.

1.1.2 Definición y

conceptualización de la Contabilidad de Costos

Definición:

Es

aquella que específicamente se encarga de registrar, analizar e interpretar los

datos históricos del proceso de fabricación de un producto y a

la vez informa a la dirección,

para su toma de decisiones.

Concepto:

Consiste

en determinar los costos de producción en cuanto a inversión que

hay que hacer en materia prima,

mano de obra y gastos indirectos de fabricación para conocer o determinar el

costo de producción con miras a evaluar o valorar los inventarios,

ya sea como costo unitario o costo total a fines de determinar la utilidad

1.1.3 Definiciones e importancia

Sobre la Contabilidad Administrativa y

la Contabilidad Financiera

Contabilidad Administrativa

Definiciones

e Importancia

También

llamada contabilidad gerencial, diseñada o adaptada a las necesidades de

información y control a los diferentes niveles administrativos. Se refiere de

manera general a la extensión de los informes internos, de cuyo diseño y

presentación se hace responsable actualmente al contralor de la empresa.

Contabilidad

Financiera

Definiciones

e Importancia

Es

una técnica que se utiliza para producir sistemática y estructuradamente

información cuantitativa expresada en unidades monetarias de las transacciones

que realiza una entidad económica y de ciertos eventos económicos

identificables y cuantificables que la afectan, con el objeto de facilitar a

los diversos interesados el tomar decisiones en relación con dicha entidad

económica.

1.1.4 Diferencias de Contabilidad

Administrativa y Financiera

CONTABILIDAD ADMINISTRATIVA

|

CONTABILIDAD FINANCIERA

|

• Genera información

de uso interno en la organización, para la toma de decisiones

• La información que precisa coadyuva en la toma de decisiones para tomar acciones enfocada hacia el futuro. • No está regulada por principios de contabilidad. • No es un sistema de información obligatoria es un sistema opcional. • No puede determinar con precisión la utilidad generada, proporciona aproximaciones o estimaciones. • Recurre a disciplinas como la estadística, economía, la investigación de operaciones, las finanzas y otras con el fin de aportar soluciones a problemas de la Organización |

• Genera información

para proporcionar a personas relacionadas externamente con la organización

(Bancos, accionistas, etc.)

• Genera información sobre el pasado o hechos históricos de la organización. • La información que genera tiene que ser regulada por principios, normas y reglas contables. • Es un sistema obligatorio de acuerdo con la legislación mercantil • Proporciona con exactitud y precisión la utilidad generada. • La contabilidad Financiera se apoya en la información contable de cada área de la Organización. |

1.2 Elementos

del control administrativo.

1.2.1 Planificación

La

planificación requiere definir los objetivos o metas de la organización,

estableciendo una estrategia general para alcanzar esas metas y desarrollar una

jerarquía completa de Planes para coordinar las actividades. Se ocupa tanto de

los fines (¿qué hay que hacer?).

1.2.2

Organización

Son

estructuras sociales diseñadas para lograr metas o leyes por medio de los

organismos de la gestión del talento humano y de otro tipo. Están compuestas

por subsistemas interrelacionados que cumplen funciones especializadas.

Convenio sistemático entre personas para lograr algún propósito específico. Las

organizaciones son el objeto de estudio de la Ciencia de la Administración, a

su vez de otras disciplinas como la Sociología, la Economía y la Psicología.

1.2.3

Dirección

Esta etapa del proceso administrativo comprende la

influencia del administrador en la realización de planes, obteniendo una

respuesta positiva de sus empleados mediante la comunicación, la supervisión y

la motivación.

Los

elementos del concepto son:

1.- ejecución de los planes de acuerdo con la

estructura organizacional.

2.-motivación.

3.-guía o conducción de los esfuerzos de los

subordinados.

4.-comunicación.

5.-supervisión.

6.-alcanzar las metas de la organización.

1.2.4

Control

El

control es una etapa primordial en la administración, pues, aunque una empresa

cuente con magníficos planes, una estructura organizacional adecuada y una

dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real

de la organización i no existe un mecanismo que se cerciore e informe si los

hechos van de acuerdo con los objetivos.

1.3 Enfoque

del costo-beneficio

El

análisis de costo-beneficio es una técnica importante dentro del ámbito de la teoría

de la decisión. Pretende determinar

la conveniencia de proyecto mediante la enumeración y valoración posterior en

términos monetarios de todos los costos y beneficios derivados directa e indirectamente de

dicho proyecto. Este método se aplica a obras sociales, proyectos colectivos o

individuales, empresas privadas, planes de negocios, etc., prestando atención a

la importancia y cuantificación de sus consecuencias sociales y/o económicas.

1.3.1 Enfoque

de Costo Beneficio

El

análisis de costo-beneficio es una técnica importante dentro del ámbito de la teoría

de la decisión. Pretende determinar

la conveniencia de proyecto mediante la enumeración y valoración posterior en

términos monetarios de todos los costos y beneficios derivados directa e indirectamente de

dicho proyecto. Este método se aplica a obras sociales, proyectos colectivos o

individuales, empresas privadas, planes de negocios, etc., prestando atención a

la importancia y cuantificación de sus consecuencias sociales y/o económicas.

1.3.2 Conceptualización de Costo Histórico

Denominados

también como: costos reales, son aquellos que se obtienen después de que el

producto haya sido manufacturado. Por lo tanto, este tipo de costos, indica lo

que “ha costado” producir un determinado bien o servicio. Estos costos son

utilizados para preparar los estados financieros externos

UNIDAD No.02:

2

RELACIONES: COSTO - VOLUMEN – UTILIDAD

2.1 Punto de

equilibrio

·

El punto de equilibrio, es aquel nivel de operaciones en el que los egresos son iguales en

importe a sus correspondientes en gastos y costos.

·

También

se puede decir que es el volumen mínimo

de ventas que

debe lograrse para comenzar a obtener utilidades.

·

Es

la cifra de ventas que se requiere alcanzar para cubrir los gastos y costos de la empresa y en consecuencia no obtener ni utilidad ni

perdida

2.1.1 Definición

del Punto de Equilibrio

El Punto de Equilibrio

Operativo de la Empresa, es

el nivel de ventas que se requiere para cubrir todos los costos operativos. En

este punto las ganancias antes de intereses e impuestos son

igual a cero

2.1.2 Formulas

del Punto de Equilibrio

2.2 Interrelación

Costo - Volumen – Utilidad.

2.2.1 Análisis

de Costos Volumen Utilidad.

El análisis

costo-volumen-utilidad (CVU) proporciona una visión financiera panorámica del

proceso de planeación.

2.2.2 Determinación

de los elementos de Costos Volumen Utilidad.

·

El

volumen de producción afectara de forma directa a los costos variables,

mientras que los costos fijos n son influidos por este.

·

El

tiempo afecta al punto de equilibrio de forma que se puede dar solución a los

problemas de forma oportuna.

·

Los

artículos y las líneas de producción deben tomarse en consideración para no

caer en producciones que no generan utilidades.

·

Los

datos y presupuestos de los estados financieros permitirán determinar las

variaciones y que las provoco, para luego aplicar soluciones.

2.3 Introducción al costeo

variable

2.3.1 Conceptos

que forman pilares del Sistema de Costeo

El

objetivo de un sistema de contabilidad de costos o sistema de costeo es

acumular los costos de los productos o servicios. La información del costo de

un producto o servicio es usada por los gerentes para establecer los precios

del producto, controlar las operaciones, y desarrollar estados financieros.

También, el sistema de costeo mejora el control proporcionando información

sobre los

costos incurridos por cada departamento de

manufactura o proceso.

2.3.2

Sistema de Costeo por Ordenes de trabajo y Sistema de

Costeo por Procesos

Un sistema de costeo por órdenes

proporciona un registro separado para el costo de cada cantidad de producto que

pasa por la fábrica. A cada cantidad de producto en particular se le llama orden. Un sistema de costeo por

órdenes encaja mejor en las industrias que elaboran productos la mayoría de las

veces con especificaciones diferentes o que tienen una gran variedad de

productos en existencia. Muchas empresas de servicios usan el sistema de costeo

por órdenes para acumular los costos asociados al proporcionar sus servicios a

los clientes. Algunas características de los sistemas de costeo por órdenes se

mencionan a continuación:

·

Se

acumulan por lotes

·

Producción

bajo pedidos específicos

·

No

se produce normalmente el mismo articulo

·

Ejemplos:

Despacho contable, constructora, editora, envases con diseño especifico.

En un sistema de costeo por

procesos, los costos son acumulados para cada departamento o proceso en la

fábrica. Un sistema de procesos encaja más en las compañías de

manufactura de productos los cuales no son distinguibles unos con otros

durante un proceso de producción continuo. Algunas características de los

sistemas de costeo por procesos se mencionan a continuación:

·

Se

acumulan por departamento

·

Producción

continua y homogénea

·

Ejemplos:

Refinería de petróleo, refrescos, medicinas, lamina, cubetas, juguetes,

pantalones.

·

"Cuando"

determinar los costos de producción?

·

Antes

de iniciar el proceso

·

Costos

predeterminados (estimados o estándar)

·

Después

o al mismo tiempo del proceso

·

Costos

reales (actuales o históricos).

2.3.3 Definición

de Costeo Variable

El costeo variable es un sistema de inventario en el que sólo se tienen en

cuenta los costos de fabricación variables a la hora de calcular el CMV. Y

todos los costos fijos de fabricación se tratan como costos del período en que

se incurrió en ellos.

2.3.4 Costeo

variable y Costeo Absorbente.

El costeo absorbente es un sistema de costeo de inventarios que tiene en

cuenta en el CMV todos los costos de fabricación tanto variables como fijos.

2.3.5 Diferencias

entre Costeo Variable y Absorbente

2.4 Problemas

y costos prácticos

Las siguientes

generalizaciones son aplicables para llevar a cabo un análisis comparativo

entre el costeo directo y el costeo absorbente (la diferencia entre los dos

sistemas de costeo se centran en el tratamiento contable de los cargos

indirectos fijos).

·

Cuando el volumen de ventas

sea igual al volumen de producción en el periodo de costos, las utilidades en

ambos métodos serán iguales.

·

Cuando el volumen de

producción sea mayor que el volumen de ventas en el periodo de costos, la

utilidad en el costeo absorbente será mayor.

·

Cuando el volumen de ventas

sea superior al volumen de producción en el periodo de costos, la utilidad en

el costeo absorbente será menor.

Las utilidades conforme al

sistema de costeo directo, dependerán del volumen de ventas, no del volumen de

producción y las utilidades en el sistema de costeo absorbente podrán

modificarse si se cambia el volumen de producción.

El Estado de resultados es un estado financiero básico que nos

muestra las pérdidas y ganancias que obtuvimos a lo largo del ejercicio. En

base a este Estado de Resultados, la administración de la empresa puede tomar

decisiones.

Los elementos de los cuales

consta un Estado de Resultados tradicional son los siguientes:

·

Ventas

netas: es el valor total

de las ventas restándole las devoluciones y rebajas sobre las ventas que

realizamos.

·

Costo

de ventas: Es

el costo de los productos que vendimos, no el precio de venta.

·

Utilidad

bruta: es el

resultado de las ventas netas menos el costo de ventas realizadas.

·

Gastos

de operación: son

los gastos que consume el producto aparte de los gastos de producción.

·

Resultado

de operación: es

la diferencia entre la Utilidad Bruta menos los gastos de operación obtenidos.

Estos se unifican en el estado

de Resultados mediante el siguiente formato:

Ventas

netas

Menos: Costo de ventas

Igual: Utilidad o Pérdida

Bruta

Menos:

Gastos de Operación

Igual: Utilidad o Pérdida de

Operación

En la Contabilidad de Costos, un Estado de

resultados para el costeo absorbente tiene los mismos elementos que un Estado

de Resultados Tradicional puesto que no hay diferencia entre los costos fijos y

variables y los gastos los diferencian con respecto a su área de relevancia, en

este caso se clasifican de acuerdo a la operación que desempeñan, ya sea

administración o ventas.

Charles T. Herngren, en su

libro "Contabilidad de Costos, un enfoque gerencial" muestra un

pequeño ejemplo en el cual se aprecia la elaboración de un Estado de Resultados

por Costeo Absorbente:

Ventas

|

$1.000

|

||

menos:

|

Costo de

Producción

de las mercancías vendidas (Incluyendo los gastos indirectos de producción fijos) |

$600

|

|

igual:

|

Utilidad Bruta

|

$400

|

|

menos:

|

Gastos de Venta

y

Administración |

$300

|

|

Utilidad Neta

|

$100

|

2.4.1 Planteamiento

de Ejercicios prácticos

2.5 La

gráfica utilidad/venta

2.5.1 A través de ejercicios

Determinamos la utilidad

Ventas

netas

-Menos: Costo de

ventas

=Igual: Utilidad o

Pérdida Bruta

-Menos:

Gastos de Operación

I=gual: Utilidad o

Pérdida de Operación

UNIDAD

No. 03

3

INTRODUCCION A LOS TERMINOS

USADOS EN EL COSTO Y SUS PROPÓSITOS

3.1 Los costos en general.

3.1.1 Definiciones de Costos

Los costos se generan dentro

de la empresa privada y está considerado como una

unidad productora.

El término costo ofrece

múltiples significados y hasta la fecha no se conoce una definición que abarque

todos sus aspectos. Su categoría económica se encuentra vinculada a la teoría del valor, "Valor Costo" y a la

teoría de los precios, "Precio de

costo".

El término "costo"

tiene las acepciones básicas:

1-

La suma de esfuerzos y recursos que

se han invertido para producir una cosa.

2-

Lo que es sacrificado o desplazado en el lugar de la cosa elegida.

El primer concepto expresa

los factores técnicos de la producción y se le llama costo de inversión, y el segundo manifiesta las

posibles consecuencias económicas y se le conoce por costo de sustitución.

3.1.2 Terminologías de Costo.

COSTOS

VARIABLES: Son aquellos en los que el costo total cambia en proporción directa

a los cambios en el volumen, en tanto que el costo unitario permanece

constante.

COSTOSFIJOS:

Son aquellos en los que el costo fijo total permanece constante mientras que el

costo fijo unitario varía con la producción.

COSTOS DIRECTOS: Son aquellos que la gerencia es capaz

deasociar con los artículos o áreas específicos. Los materiales y la mano de

obra directa son los ejemplos más claros.

COSTOS INDIRECTOS: Son aquellos comunes a muchos artículos y

por tanto no son directamente asociables a ningún artículo o área. Usualmente,

los costos indirectos se cargan a los artículos o áreas con base en técnicas de

asignación.

COSTOS DEL PRODUCTO: Son los que se identifican directa e indirectamente con el producto. Estos costos no suministran ningún beneficio hasta que se venda el producto y por consiguiente se inventarían hasta la terminación del producto. Cuando se venden los productos, sus costos totales se registran como un gasto denominado costo de los bienes vendidos.

COSTOS DEL PRODUCTO: Son los que se identifican directa e indirectamente con el producto. Estos costos no suministran ningún beneficio hasta que se venda el producto y por consiguiente se inventarían hasta la terminación del producto. Cuando se venden los productos, sus costos totales se registran como un gasto denominado costo de los bienes vendidos.

COSTOS

DEL PERIODO: Estos no están directa ni indirectamente relacionados con el

producto. Los costos del periodo se cancelan inmediatamente, puesto que no

puede determinarse ninguna relación entre el costo y el ingreso.

COSTOS

DE PRODUCCIÓN: Son los costos que se generan en el proceso de transformar la

materia prima en productos terminados: se clasifican en Material Directo, Mano

de Obra Directa, CIF y Contratos de servicios.

COSTOS

DE DISTRIBUCIÓN: Son los que se generan por llevar el producto o servicio hasta

el consumidor final

COSTOS

DE ADMINISTRACIÓN: Son los generados en las áreas administrativas de la

empresa. Se denominan Gastos.

COSTOS

DE FINANCIAMIENTO: Son los que se generan por el uso de recursos de capital.

3.1.3 Objetos de Costos

El objeto de costos, es aquél del que se desea conocer

cuánto cuesta, puede ser tanto un objeto como una máquina o

un servicio.

Existen dos etapas en la representación de los costos,

acumulación y asignación. La acumulación recoge los datos de los costos

mediante un sistema de contabilidad. La asignación consiste en identificar los

costos que se acumulan para un objeto de costo, y el prorrateo de los costos

acumulados a un objeto de costo.

3.2 Costos variables y costos fijos.

3.2.1 Tipos de costos

Coste

variable

Depende del nivel de producción, del volumen

total. Por ejemplo, si para fabricar un coche se necesita un volante por coche,

cuantos más coches fabriquemos,

más aumentará el coste variable total, ya que se necesitarán más volantes.

Coste fijo

Permanece

sin cambios durante un determinado

periodo independientemente del volumen de producción. El coste del alquiler de

la planta y el seguro siempre será el mismo, independientemente de lo que

produzcan.

3.2.2 Patrón de Comportamiento de los Costos Variables y los

Costos Fijos

Comportamiento de los costos variables

Cuando el nivel de actividad es medido en unidades

producidas, los materiales directos y los costos de mano de obra directa son

generalmente clasificados como costos variables. Los costos variables son

costos que varían en total proporción a los cambios en el nivel de actividad.

Por ejemplo, asuma que la compañía Sound, Inc. produce sistemas de sonido bajo

la marca "Loud" Las partes para el sistema de sonido son compradas de

proveedores externos por $10 USD por unidad y son ensambladas en la planta

Sound, Inc. en San Benito, EUA. Los costos de los materiales directos para el

modelos Loud-10 para un rango relevante de 5,000 a 30,000 unidades de

producción se muestran a continuación:

El costo variable por unidad es el mismo, mientras que

el costo total variable cambia en proporcion a los cambios en la base de

actividad. Para el modelo Loud-10, por ejemplo, el costo de materiales directos

para 10,000 unidades ($100,000) es el doble del costo de materiales directos

para 5,000 unidades ($50,000). El costo total de materiales directos varia en

proporcion al numero de unidades producidas porque el costo de materiales

directo por unidad ($10) es el mismo para todos los niveles de produccion.

Entonces, producir 20,000 unidades adicionales del producto Loud-10

incrementaria el costo de materiales directos por $200,000, producir 25,000

unidades adicionales incrementaria el costo por $250,000 y asi sucesivamente.

Comportamiento

de los costos fijos

Cuando las unidades producidas es la medida de

actividad, ejemplos de costos fijos incluyen la depreciación en línea recta del

equipo de una fábrica, seguro de maquinaria y equipo de la planta, salarios de

supervisores, etc. Los costos fijos son costos que continúan igual en su monto

total aun y que el nivel de actividad cambie. Como ejemplo, asuma que Hana Inc.

produce y distribuye pasteles de queso en su planta de Los Ángeles, EUA. El

supervisor general de producción en la planta de Los Ángeles es Vicente

Fernández, a quien se le paga un salario de $75,000 USD por año. El rango

relevante de actividad para un año es de 50,000 a 300,000 pasteles de queso. El

salario de Vicente es un costo fijo que no varía con el número de unidades

producidas. Independientemente del número de pasteles producidos entre el rango

de 50,000 a 300,000, Vicente recibe un salario de $75,000.Aun y que el

costo fijo se mantiene igual cuando el número de pasteles producidos cambia, el

costo fijo por pastel cambia. Entre más pasteles son producidos, los costos

totales fijos son distribuidos entre más pasteles, y entonces el costo por

pastel disminuye. Esta relación se puede ver abajo en el ejemplo del salario de

$75,000 de Vicente Fernández.

Visto en graficas seria de la siguiente forma:

3.3 Costo promedio y costo total.

3.3 Costo promedio y costo total.

3.3.1 Costo Total Promedio

También

llamado costo medio, es el costo que demanda cada unidad producida, se calcula

dividiendo el total de los costos por el total de unidades producidas

CM = CT/U

Donde;

CM = costo medio

CT = costo total

U = total de unidades producidas.

Ej.: se producen 1.000 unidades y los costos totales de producción ascendieron a $2.000, entonces el costo medio es:

$2.000/1000U = $2/u

Donde;

CM = costo medio

CT = costo total

U = total de unidades producidas.

Ej.: se producen 1.000 unidades y los costos totales de producción ascendieron a $2.000, entonces el costo medio es:

$2.000/1000U = $2/u

3.3.2 Costo marginal

Es

el costo que insume producir una unidad más. Si X es la cantidad de unidades

que hace óptimo el beneficio, cada unidad más que se produzca reportara un

costo medio mayor que la anterior, por eso el costo marginal es creciente

mientras que los rendimientos marginales son decrecientes.

Ej.: la cantidad de unidades que hace optima al beneficio es 10.000, el costo medio de esas unidades es $10, si se producen 10.001 unidades, el costo de la última unidad va a ser mayor que $10.

Ej.: la cantidad de unidades que hace optima al beneficio es 10.000, el costo medio de esas unidades es $10, si se producen 10.001 unidades, el costo de la última unidad va a ser mayor que $10.

3.3.3 Relación entre costo marginal y Costo Total Promedio

Crear un beneficio está gobernado por los costos

marginales y promedio. El costo marginal (MC,

por sus siglas en inglés) considera únicamente lo que costará hacer la

siguiente unidad. El costo total promedio (ATC, por sus siglas en inglés)

muestra, en promedio, el costo de cada unidad cuando se observan todas las unidades producidas. El costo total promedio es

importante para darle precio a un producto y el costo marginal es importante cuando decides producir

más.

3.4 Término de Costos por Productos

3.4.1 Cotos

del producto

Son los costos de un producto, son un activo cuando se

incurre en ellos, y son un coste de las mercancías vendidas. En ellos se

incluyen todos los costes de fabricación, los materiales, y los de fabricación

indirectos y directos.

A medida que van pasando por la cadena de valor se les

va incrementando su coste, pero como se pueden almacenar. Cuando se genera la

venta se compara el coste de fabricación con el importe por el que se ha

vendido, generando ingresos o gastos.

Para las empresas comercializadoras los costes

inventariables coinciden con el precio de compra de los productos, mientras que

las compañías de servicios no tienen inventarios, y por lo tanto no tienen

tampoco costes inventariables.

3.4.2 Término de Costos por Periodo

Costos

del periodo

Se trata de todos los costos del resultado menos los

costos de las mercancías vendidas (los costes inventariables en el caso de las

manufactureras). Se tratan como gastos del periodo porque no se pueden

almacenar y no generarán ningún beneficio futuro.

Para las empresas de comercialización se tratará de

aquellos costes no relacionados con el coste de las mercancías compradas.

Por el contrario, todos los costes de las empresas de

servicios son de periodo, al no disponer de costes inventariables.

3.4.3 Costo Total

El costo promedio total, sirve para indicar

al empresario el costo de producir una unidad del producto para cada nivel de

producción.

3.5 Terminología usada en la contabilidad de costo.

3.5.1 Definiciones de los

Términos Contables

COSTOS

VARIABLES: Son aquellos en los que el costo total cambia en proporción directa

a los cambios en el volumen, en tanto que el costo unitario permanece

constante.

COSTOSFIJOS:

Son aquellos en los que el costo fijo total permanece constante mientras que el

costo fijo unitario varía con la producción.

COSTOS

DIRECTOS: Son aquellos que la gerencia es capaz deasociar con los artículos o

áreas específicos. Los materiales y la mano de obra directa son los ejemplos

más claros.

COSTOS

INDIRECTOS: Son aquellos comunes a muchos artículos y por tanto no son

directamente asociables a ningún artículo o área. Usualmente, los costos

indirectos se cargan a los artículos o áreas con base en técnicas de

asignación.

COSTOS DEL PRODUCTO: Son los que se identifican directa e indirectamente con el producto. Estos costos no suministran ningún beneficio hasta que se venda el producto y por consiguiente se inventarían hasta la terminación del producto. Cuando se venden los productos, sus costos totales se registran como un gasto denominado costo de los bienes vendidos.

COSTOS DEL PRODUCTO: Son los que se identifican directa e indirectamente con el producto. Estos costos no suministran ningún beneficio hasta que se venda el producto y por consiguiente se inventarían hasta la terminación del producto. Cuando se venden los productos, sus costos totales se registran como un gasto denominado costo de los bienes vendidos.

COSTOS

DEL PERIODO: Estos no están directa ni indirectamente relacionados con el

producto. Los costos del periodo se cancelan inmediatamente, puesto que no

puede determinarse ninguna relación entre el costo y el ingreso.

COSTOS

DE PRODUCCIÓN: Son los costos que se generan en el proceso de transformar la

materia prima en productos terminados: se clasifican en Material Directo, Mano

de Obra Directa, CIF y Contratos de servicios.

COSTOS

DE DISTRIBUCIÓN: Son los que se generan por llevar el producto o servicio hasta

el consumidor final

COSTOS

DE ADMINISTRACIÓN: Son los generados en las áreas administrativas de la

empresa. Se denominan Gastos.

COSTOS

DE FINANCIAMIENTO: Son los que se generan por el uso de recursos de capital.

3.6 Problemas y costos prácticos

3.6.1 planteamiento de ejercicios

Ej.: se producen 1.000

unidades y los costos totales de producción ascendieron a $2.000, entonces el

costo medio es:

$2.000/1000U = $2/u

$2.000/1000U = $2/u

UNIDAD

No. 04:

4

METODOS DE MANEJAR INVENTARIOS.

4.1 Método FIFO

4.1.1 Definición

Este

método asume que el próximo ítem a ser vendido es el que tiene más tiempo de

estar almacenado. En una economía con precios crecientes (durante inflación),

es común que las compañías utilicen FIFO durante

sus inicios para aumentar el valor de sus activos. A como los bienes más viejos

y baratos son vendidos, los bienes más nuevos y caros se mantienen como activos

de la empresa. El tener el inventario más costoso y el costo de productos

vendidos más bajo permite que la empresa muestre un mejor rendimiento

económico. Sin embargo, a medida que van creciendo, algunas empresas prefieren

cambiar su sistema de contabilidad de inventario a LIFO para reducir el pago de

impuestos.

4.1.2 Importancia

Es importante porque

nos ayuda a controlar las compra y ventas de la mercancía en la empresa.

4.1.3 Que es un kardex

El Kardex no es más que un registro de manera

organizada de la mercancía que se tiene en un almacén. Para hacerlo, es

necesario hacer un inventario de todo el contenido, la cantidad, un valor de

medida y el precio unitario. También se pueden clasificar los productos por sus

características comunes.

4 4.1.4 Importancia

Lo verdaderamente importante de la tarjeta Kardex en

los inventarios es que proporcionan información y ayudan al control de los

mismos, pero para ello se debe tener un claro concepto de lo que son los

inventarios y una buena clasificación de los mismos, por tal motivo los

principales tipos de inventarios son:

·

Inventarios

de Materias Primas.

·

Inventarios

de Productos en Proceso.

·

Inventarios

de Productos Terminados

·

Inventarios

de Mercancías no Fabricadas por la Empresa.

·

Inventarios

de Materiales, Repuestos y Accesorios

·

Inventarios

de Envases y Empaques.

·

Inventarios

en Tránsito.

4 . 4.1 .5 Elaboración de Kardex

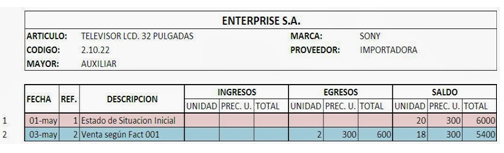

4.1.6 Registro de Compras

·

10-

mayo. Se compran 10 televisores a $320 c/u. (Fact 1270)

Por tratarse de una compra registramos en la columna

de INGRESOS las unidades y el precio unitario que consta en nuestra factura y

el total (10 x 320 = 3.200). Al momento de registrar el SALDO sumamos 1ro las

unidades que teníamos con las adquiridas (14 + 10 = 24), 2do sumamos el total

que teníamos de la mercadería mas el total del ingreso reciente (4.200 + 3.200

= 7.400) y 3ro el precio unitario resulta de la división del total para la

unidad de la columna SALDO (7.400 ÷ 24 = 308.33).

4. 4. 1.7 Registro de Ventas

03-mayo.

Se vende 2 TV. a un valor de $450 c/u (Fact 00001)

Esta transacción se trata de una venta, colocamos en

la columna de los egresos (salen) las unidades que se vendieron, en el Precio

Unitario ponemos el precio unitario del saldo anterior. En este caso serán $300

y realizamos la operación para colocar el total de Egresos (2 x 300 =

600).

4. 4.1.8 Establecer saldos

En la columna de los saldos procedemos a restar la

unidad de SALDO con la unidad de los EGRESOS (20 – 2 = 18). De igual manera con

el TOTAL de SALDO (6.000 – 600 = 5.400).

Para calcular el PREC. UNITARIO de la columna SALDO

dividimos el TOTAL para las UNIDADES (5.400 ÷ 18 = 300)

4.2 Método LIFO

4. 4.2.1 Elaboración de Kardex

4

4.3 Método promedio Ponderado.

4. 4.3.1 Elaboración de Kardex

4. 4.3.2 Registro de Compras

5

10-

mayo. Se compran 10 televisores a $320 c/u. (Fact 1270)

Por tratarse de una compra registramos en la columna

de INGRESOS las unidades y el precio unitario que consta en nuestra factura y

el total (10 x 320 = 3.200). Al momento de registrar el SALDO sumamos 1ro las

unidades que teníamos con las adquiridas (14 + 10 = 24), 2do sumamos el total

que teníamos de la mercadería mas el total del ingreso reciente (4.200 + 3.200

= 7.400) y 3ro el precio unitario resulta de la división del total para la

unidad de la columna SALDO (7.400 ÷ 24 = 308.33).

5. 5.1.1 Registro de Ventas

·

03-mayo.

Se vende 2 TV. a un valor de $450 c/u (Fact 00001)

Esta transacción se trata de una venta, colocamos en

la columna de los egresos (salen) las unidades que se vendieron, en el Precio

Unitario ponemos el precio unitario del saldo anterior. En este caso serán $300

y realizamos la operación para colocar el total de Egresos (2 x 300 = 600).

5. 5.1.2 Establecer saldos

En la columna de los saldos procedemos a restar la

unidad de SALDO con la unidad de los EGRESOS (20 – 2 = 18). De igual manera con

el TOTAL de SALDO (6.000 – 600 = 5.400).

Para calcular el PREC. UNITARIO de la columna SALDO

dividimos el TOTAL para las UNIDADES (5.400 ÷ 18 = 300)

5.2 Método FIFO

5 5.2.1 Diferenciación de métodos

5.3 Método a último precio de compra

5.3.1 Elaboración de Kardex

UNIDAD

No.05:

6

SISTEMAS DE ÓRDENES DE

TRABAJO, POR PROCESO Y DE OPERACIÓN

7

7.1 Costeo del Producto y

propósitos de control

7.1.1 Identificación del Problema y las Incertidumbres

7.1.2 Obtener Información

7.1.3 Predicción de futuros

proyectado

7.2 Costeo por órdenes de trabajo.

7.2.1 Cuáles son los conceptos Básicos de un sistema de costeo

El sistema de costos por órdenes de trabajo acumula y registra los costos a trabajos específicos por órdenes de trabajo, las

cuales pueden constar de una sola unidad física o de algunas unidades iguales

que forman un lote o un trabajo determinado. Los tres elementos del costo

(materiales directo, mano de obra directa y costos indirectos de fabricación)

de un producto se acumulan de acuerdo con su identificación con órdenes de

trabajo.

7.2.2 Definiciones

El

orden de costos de trabajo es uno de los dos tipos principales de sistemas de

costos. La diferencia fundamental reside en cómo el sistema informa de los

flujos de costos. Las hojas de órdenes de trabajo listan todos los elementos

utilizados en la producción de artículos o proyectos. Los contadores distribuyen los costos a través de un

libro mayor de cuentas basado en la producción, teniendo en cuenta cuáles

costos se relacionan con determinados ítems. El seguimiento de los costos

individualmente permite a la empresa calcular un precio específico para los

productos fabricados en base a materiales, mano de obra y gastos indirectos

utilizados en la producción.

7.2.3 Evaluación e Implementación

7.2.4 Unidades definidas de un bien o Servicio

7.3 Ejemplo de la contabilidad por órdenes de trabajo.

7.3.1 Sector de Servicio

7.3.2 Sector Comercial

7.3.3 Sector de Manufactura

7.4 Propósito de control en industrias fabriles y de

servicios

7.5 Aplicación de los gastos indirectos de fábrica

7.5.1 Características de los Costos Indirectos de

Fabricación

7.5.2 Identificación, Determinación y Cuantificación

Son costos indirectos de

fabricación variables cuando su total cambia en proporción directa al nivel de producción, es decir cuánto más grande sea

el conjunto de unidades producidas, mayor será el total de costos indirectos de

fabricación variables. Ejemplos:

o Materiales indirectos

o Mano de obra indirecta

Costos

indirectos de fabricación fijos

Son costos indirectos de

fabricación (CIF) que permanecen constantes independientemente de los niveles

de producción, ejemplo de este tipo de CIF

fijos son:

·

Impuestos

a la propiedad

·

Depreciación

del edificio de producción

·

Alquileres

de edificios

Costos

indirectos de fabricación mixtos.

Este tipo de costos no son

totalmente fijos ni totalmente variables en su naturaleza pero tienen característica de ambos al

costear deben de separarse en sus componentes fijos y variables para propósitos

de planeación y control ejemplos

son:

Servicios telefónicos de la

fábrica

7.5.3 Gastos de Materiales Indirectos

Se

considerarán materiales indirectos aquellos utilizados en la producción de una

mercancía, pero que no estén físicamente incorporados a ésta, tales como:

a)

combustible y energía;

b)

herramientas, troqueles y moldes;

c)

refacciones o repuestos y materiales utilizados en el

mantenimiento de equipo y edificios;

d)

Lubricantes, grasas, materiales compuestos y otros materiales

utilizados en la producción o para operar el equipo o los edificios;

e)

Guantes, anteojos, calzado, ropa, equipo y aditamentos de

seguridad;

f)

Equipo, aparatos y aditamentos, utilizados para la

verificación o inspección de las mercancías;

g)

Catalizadores y solventes; o

h)

Cualquier otro material que no esté incorporado en la

mercancía, siempre que pueda demostrarse razonablemente que fue utilizado en la

producción de dicha mercancía.

7.5.4 Gastos de Mano de

Obra Indirecta

Se refiere a los salarios pagados a los

trabajadores que realizan tareas que no contribuyen directamente con la

producción de bienes o la prestación de servicios, tales como los trabajadores

de apoyo que ayudan a posibilitar a otros producir bienes.

7.5.5 Otros gastos Indirectos

·

Renta

·

Depreciación

·

Luz

y Fuerza

·

Reparaciones

·

Seguros

·

Combustibles

y Lubricantes

·

7.6 Costeo por procesos y operación.

7.6.1 Sistema de Procesos por órdenes de Trabajo

El sistema de costos por órdenes de trabajo acumula

y registra los costos a

trabajos específicos por órdenes de trabajo, las cuales pueden constar de una

sola unidad física o de algunas unidades iguales que forman un lote o un

trabajo determinado. Los tres elementos del costo (materiales directo, mano de

obra directa y costos indirectos de fabricación) de un producto se acumulan de

acuerdo con su identificación con órdenes de trabajo.

7.6.2 Unidades Idénticas o Similares

En el sistema de costo por procesos, el objeto del costo son unidades

idénticas o similares de un producto servicio.

En cada periodo, el sistema de periodo por procesos divide los costos

totales de producir un producto o servicio idéntico o similar entre el número

total de unidades producidas para obtener un costo unitario. Este costo

unitario es el costo unitario promedio que se aplica a cada una de las unidades

idénticas o similares producidas en ese periodo.

7.7 Problema y casos prácticos.

No hay comentarios:

Publicar un comentario

Gracias, por comentar